自己破産はどのような流れで進んでいくかご存知でしょうか?

[aside type=”boader”] 自己破産は、弁護士へ依頼している場合としていない場合では、- 自己破産の流れ

- 費用

- 選択肢

などが変わってきます。[/aside]

しかも、自己破産を申立てる債務者が持っている財産の状況によっても、流れと費用が異なってきます。

[voice icon=”/wp-content/uploads/concierge_tag.png” name=”concierge” type=”l”]債務者自身でも自己破産をすることができますが、そのような方でも、この記事を読むことで自己破産の流れを把握でき、余計な手間がかからず自己破産をすることができるでしょう。[/voice]

もちろん、弁護士へ依頼する方でも、弁護士が現在どのような手続きをしているのかわかる方が、自己破産への不安がなくなり、安心して自己破産の手続きを進めることができるでしょう。

目次

自己破産手続きの流れ・支払不能状態~破産手続開始決定まで

[voice icon=”/wp-content/uploads/concierge_tag.png” name=”concierge” type=”l”]自己破産は、破産法という法律にのっとり、裁判所へ申立てることにより手続きを始まります。この方法以外に自己破産をする方法はありません。[/voice]

支払不能の状態

支払不能の状態とは、「債務者が弁済能力の欠乏のため即時に弁済すべき債務を一般的かつ継続的に弁済することができない客観的状態」を指します。

[voice icon=”/wp-content/uploads/concierge_tag.png” name=”concierge” type=”l”]つまり、客観的にみて、借金の返済が将来にわたって不可能である状態です。[/voice]注意点として、財産がなくても若くて働くことで金銭の調達が可能であれば、弁済能力の欠乏とはみなされません。また、信用があり資金調達が可能な人も同じです。

逆に、財産が換金するのが難しく、早急に資金調達ができないのであれば、財産があったとしても弁済能力の欠乏と扱われます。

個人個人で、支払不能の状態が異なりますので、この点は注意をしましょう。

弁護士・司法書士へ依頼? 自分でする?

破産手続開始申立をする前に、

- 弁護士に依頼をする

- 司法書士に依頼をする

- 自分ですべておこなう

この3つの中から選択をしなければなりません。

おすすめ度合いとしては、「弁護士<司法書士<自分」となります。

東京地裁ならば、弁護士に依頼をすることで「少額管財事件」や「即日廃止」を利用することができます。これらを利用することで少額でしかも短期間で自己破産の手続きを終了させることが可能です。

[voice icon=”/wp-content/uploads/concierge_tag.png” name=”concierge” type=”l”]自分でおこなう場合は、同時廃止事件までにしておき、管財事件の場合は弁護士に依頼をして破産手続を進めた方が無駄なく自己破産を完了させることができるでしょう。[/voice]破産手続開始申立

破産手続開始及び免責申立書というものを裁判所へ提出して、破産手続開始申立をおこないます。

[aside type=”boader”] この際に用意する書類は多く、- 破産手続開始及び免責申立書

- 戸籍謄本(全部事項証明書)

- 住民票

- 陳情書

- 陳情書付属書類のコピー、補充書

- 債権者一覧表

- 資産目録

- 資産目録の付属書類のコピー、補充書

- 家計全体状況(通常は2ヶ月分)

- 家計全体の状況の付属書類のコピー、補充書

- 給料明細書または源泉徴収票(給与支払いを受けている者・最近まで受けていた者に限る)

- 離職票または退職金支払額証明書のコピー

- 市民税・県民税課税証明書

- 預金通帳のコピー

- 車検証のコピー

- 自動車の査定書のコピー

- 年金の受給証明書のコピー(年金の受給者)

- 生活保護受給証明書のコピー(生活保護を受けている)

- 生命保険証明書・解約返戻金の証明書コピー

- 家屋賃貸借契約書のコピー

- 土地、建物登記謄本(登録事項証明書)・借用書など

破産手続開始の書類例

[aside type=”boader”]- 破産手続開始及び免責申立書(同時廃止用)⇒(PDF)

- 破産手続開始及び免責申立書(同時廃止用)添付資料チェックシート⇒(PDF)

- 陳述書⇒(PDF)

- 債権者一覧⇒(PDF)

- 資産目録⇒(PDF)

- 家計状況⇒(PDF)

これらは新潟地裁のものなので、実際に破産手続開始及び免責申立書(同時廃止用)を手に入れるのであれば、管轄の地方裁判所の窓口もしくは弁護士事務所へ行きましょう。

審尋

破産手続開始申立が受理された後、1ヶ月程度で裁判所にて「審尋(しんじん)」が開かれます。

これは、裁判官との面接で、

[aside type=”boader”]

- 支払不能になった理由

- 債権者数や借金の総額

- 債権者一覧以外から借入をしていないか

ウソをつくことなく正直に答えれば特別問題はありません。

[voice icon=”/wp-content/uploads/concierge_tag.png” name=”concierge” type=”l”]弁護士に依頼をした場合、弁護士が代理権を行使して債務者の代わりに弁護士が裁判官の審尋に答えることができます。そのため、弁護士を雇っている場合は、裁判所へ出向く必要はありません。[/voice]即日面接手続

東京地裁は、弁護士を依頼しているに限り「即日面接手続」が採用されています。

これは、破産手続開始申立をした後、審尋まで通常1ヶ月程かかりますが、東京地裁は申立日に弁護士と裁判官が面接をおこない、その日に破産手続開始・同時廃止決定がくだされます。

破産手続開始の決定

破産審尋が終了した場合、破産審尋から1週間以内に破産手続きの開始決定が下ります。以前は、破産宣告といいましたが、現在は破産手続開始の決定になります。

自己破産手続きの流れ・破産手続開始決定~破産手続開始の確定まで

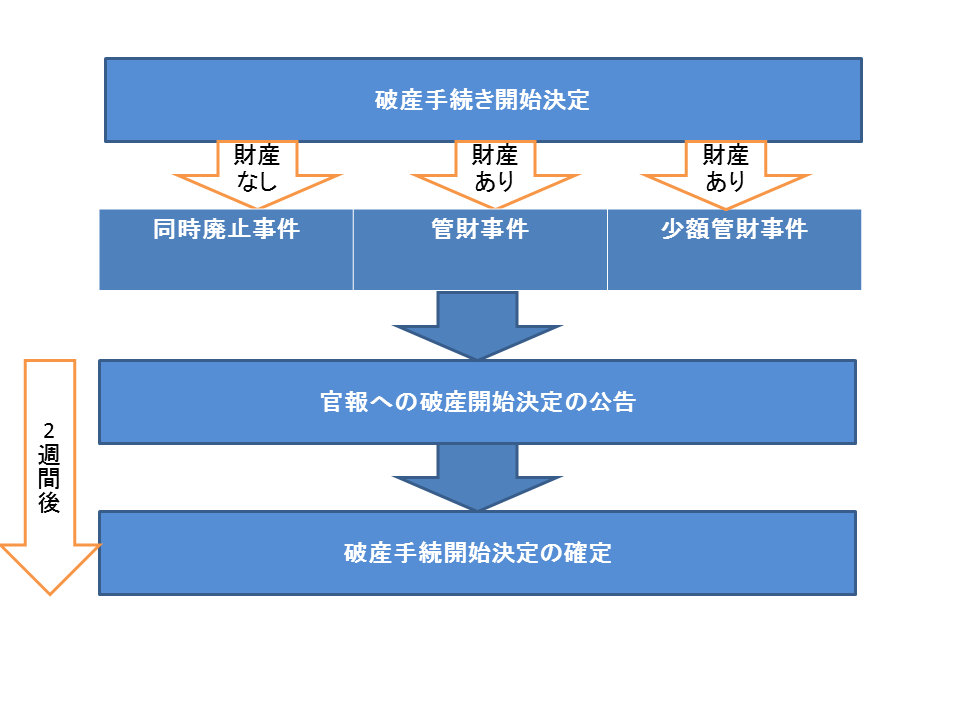

審尋により破産手続開始決定が下された後、財産の有無、弁護士の有無により、

[aside type=”boader”]

- 同時廃止事件

- 管財事件

- 少額管財事件

同時廃止

債務者(破産申立人)にこれといった財産が無い場合、破産手続開始の決定と同時に破産手続きの廃止(同時廃止)の決定がなされます。

同時廃止になった場合、破産管財人などの選任がおこなわれず、後1回裁判所へ足を運ぶだけで、自己破産の手続きは終了します。

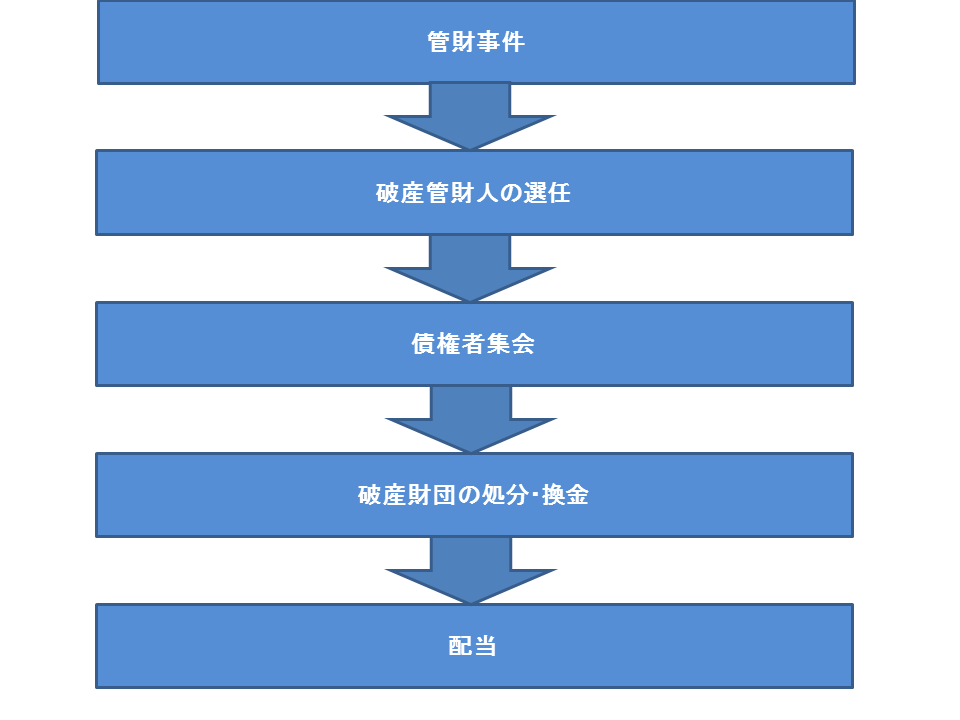

管財事件

債務者(破産申立人)に、破産手続き費用を支出するに足りる一定の財産があるときは、管財事件になります。

管財事件になった場合、破産管財人が選任されます。債務者の財産は破産財団となり破産管財人の管理下に置かれ、破産管財人の主導のもと、処分・換金をされます。

債権者へ平等に分配され、破産終結決定にて破産手続きが終了です。

以前は破産者集会が必ず行われていましたが、新破産法になってからは任意化されています。書面等投票制度や債権者委員会背制が導入されています。

破産手続き費用を支出するに足りる一定の財産とは、

[aside type=”boader”]

- 99万円以上の現金

- 銀行口座に20万円以上の貯金

- 20万円以上の価値のある自動車

- 20万円以上の解約金がある生命保険

- 20万円以上の価値がある有価証券など

- 債務者名義の持ち家や土地

少額管財事件

少額管財事件は、弁護士を雇っており、破産管財人の調査により管財事件が短期間で終わる見込みがある場合は、手続きを迅速化させるために平成11年より始まった制度です。

流れとしては管財事件と変わりませんが、予納金が管財事件の場合50万円に対し、少額管財事件は20万円と安く済ませることができます。

[voice icon=”/wp-content/uploads/concierge_tag.png” name=”concierge” type=”l”]

また、管財事件は半年~1年程度の期間がかかりますが、少額管財事件は3ヶ月~6ヶ月程度と期間が短いのも特徴です。[/voice]

官報への破産開始決定の公告

[aside type=”boader”] 破産者は官報という国が発行する公報誌に、- 名前

- 住所

- 決定年月時

- 主文

- 破産管財人の氏名

- 破産債権の届け出期間

- 財産状況報告集会・一般調査・廃止意見聴取・計算報告の期日

これらの情報が載ります。[/aside]

2週間以内に高等裁判所へ抗告がなければ、破産手続開始が確定します。

破産手続開始決定の確定

破産手続開始決定の確定がなされます。

[aside type=”warning”]これで自己破産は終了ではなく、1ヶ月以内に免責許可の申立てをする必要があります。まだ、この時点では「破産者」であり、借金も残っています。[/aside]

自己破産手続きの流れ・免責許可の申立~免責の確定まで

この免責許可を得なければ、借金はなくなりませんし、借金の支払い義務というのも停止しません。

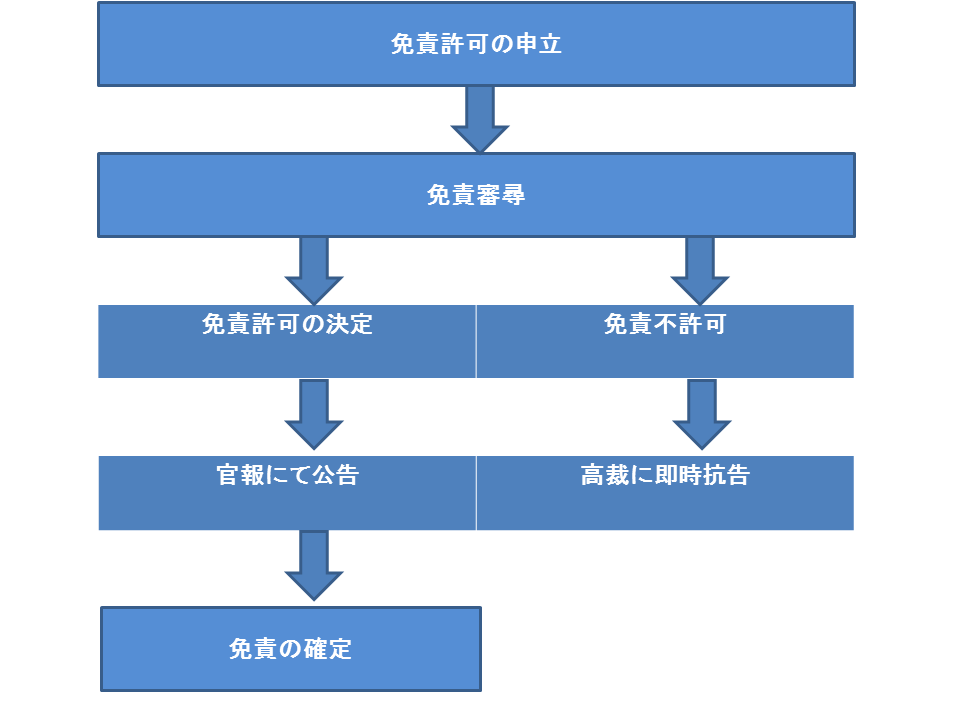

免責許可の申立

破産手続開始及び免責申立書を提出している場合は、特別申立てをする必要はありません。

[voice icon=”/wp-content/uploads/concierge_tag.png” name=”concierge” type=”l”]破産手続開始の申立の場合、破産開始決定の確定より1ヶ月以内に免責申立書を提出しなければならないので、注意をしましょう。[/voice]

また、免責申立後に「免責に関する陳述書」の提出を求められることがありますが、免責に関する陳述書は破産申立の際の陳述書を提出することで不要としている裁判所がほとんどになります。

免責審尋

免責審尋は、指定された日にちに裁判所へおもむき裁判官との面談をおこないます。新破産法では審尋についての規定は削除されているのですが、現在でも従来どおり審尋はおこなわれています。

[aside type=”boader”] 裁判所により異なりますが、免責審尋当日は免責審尋をする債務者が集められて15分程度、裁判官から説明があります。同時廃止事件の場合は、これにて自己破産の手続きは終了となります。[/aside]免責審尋については新破産法には、免責審尋についての規定はありません。任意のものになっています。しかしながら東京地裁などでは、免責不許可事由の有無、免責許可の決定の有無を決定するにあたり、考慮すべき事情について調査をおこないます。

そして、その結果を報告させることができるだけと規定をしています。

[voice icon=”/wp-content/uploads/concierge_tag.png” name=”concierge” type=”l”]たとえばですが、財産隠しなどをしている債務者(破産者)が、破産管財人のおこなう調査を意図的に邪魔した場合は免責不許可事由にあたります。債務者は破産管財人の調査に強力をしなければなりません。[/voice]免責許可

裁判所で免責についての調査が行なわれ、債務者(破産者)の審問から1週間~10日後に免責許可に関する決定があります。

免責許可の決定があり、即時高裁への抗告がなければ、免責許可の決定は確定して、免責の効果を発揮します。つまり、借金が帳消しになるのです。

官報にて公告

免責許可の可否について、破産管財人、債権者が裁判所に対して意見を述べることのできる期間が定められています。この意見陳述機関は裁判所が決定した後に官報にて公告をします。

また、破産管財人及び債権者一覧に載っている債権者にも、通知をしなければならないとされています。

この公告の期間は、公告が効力を生じた日から起算して1ヶ月以上です。意見陳述では免責不許可事由に該当する具体的な事実を明らかにする必要があります。

[aside type=”boader”] 官報にて公告をして、誰からも抗告が無ければ、裁判所は免責許可を確定します。[/aside]免責の確定

免責許可の決定から1ヶ月~2ヶ月中に債権者から具体的な免責不許可事由に該当する事実を明らかにする抗告が無い場合、法律上免責が確定した状態になります。

[aside type=”boader”] 免責が確定することで、完全に借金の返済義務はなくなり、債権者が返済を求めた場合は、今度は破産法を用いて逆に訴えることができます。[/aside]また、免責が確定することで「破産者」から「復権」を果たします。

[aside type=”boader”] 復権を果たすことで制限のかかっていた職業、たとえば警備員や保険外交員に就くことができるようになります。また、制限のかけられていた弁護士や司法書士といった国家資格の制限もなくなります。[/aside] [aside type=”warning”]これで自己破産の決定は誰も覆すことができません。しかし、自己破産以降7年間は再度、自己破産をすることができませんので、注意をしましょう。[/aside]

免責不許可の場合

[aside type=”boader”] 自己破産の11の免責不許可事由があります。- 財産の秘匿・損壊・不利益処分その他不当な価値減少行為

- 不当な債務負担行為・換金行為

- 非義務的偏頗行為(ひぎむてきへんぱこうい)

- 賭博・浪費・その他射幸行為(株・FX・投資)による財産の減少

- 詐術を用いた信用取引行為

- 業務帳簿等の隠滅・偽造・変造

- 虚偽の債権者名簿の提出

- 裁判所に対する説明拒絶・虚偽説明

- 不正手段により、破産管財人などの職務執行妨害

- 過去の免責許可決定日から7年経過していないこと

- 破産者の義務違反行為

ただ、これからの経済的な更生を期待して裁判所の温情で免責許可にしたり、借金の一部を弁済したりすることで、免責許可を得ることができます。

高裁へ即時抗告

前述したような裁判所の温情が無かった場合、債務者は高裁へ即時抗告をして争わなければなりません。そうしなければ、免責を得ることができませんので、10年間は破産者として制限のある暮らしを送る羽目になってしまいます。

もしくは、任意整理をして借金を返済して、破産裁判所にて復権の申立てをすることで、復権を果たすことができます。

自己破産の流れと期間

- 支払不能の状態

- 破産手続開始申立

- 審尋

- 破産手続開始の決定(同時廃止の決定)

- 破産管財人の選任(同時廃止でない場合)

- 債権者集会(同時廃止でない場合)

- 財産の処分・換金(同時廃止でない場合)

- 配当(同時廃止でない場合)

- 官報への破産手続開始決定の公告

- 破産手続開始決定の確定

- 免責許可の申立

- 免責審尋

- 免責許可の決定・免責不許可

- 高裁に即時抗告(免責不許可の場合)

- 免責の確定・復権

このようになります。[/aside] [aside type=”warning”]

注意点として、免責許可の申立てをしなければ、借金は帳消しになりませんし、返済の義務もなくなりません。また、免責許可を得るためにわざと破産管財人などの調査を邪魔してしまうと、免責不許可事由となり免責許可を得られなくなってしまいます。[/aside]

免責許可を得ることができなければ、破産者のままなので、制限を受けることがあります。

[aside type=”boader”] 仮に免責不許可になった場合は、- 高裁に即時抗告

- 任意整理で借金を整理後、破産裁判所で復権

- 10年間待つ

この3つの手段がありますが、現実的には1番と2番の方法を利用して復権を果たすのがいいでしょう。[/aside]

自己破産の期間について

自己破産の期間は財産の有無によって異なります。

[aside type=”boader”] 破産手続開始の申立から免責許可の確定まで、- 同時廃止の場合:3ヶ月~6ヶ月

- 管財事件の場合:6ヶ月~1年

- 少額管財事件の場合:3ヶ月~6ヶ月

これくらいの期間を想定しておけば問題はないでしょう。[/aside]

破産手続開始の申立から免責許可の確定までは、「破産者」となります。破産者は生活に制限を受けてしまいますので、なるべくは破産者の期間を短くできる方法を模索しましょう。

特に少額管財事件が利用できる地裁であれば、弁護士へ依頼をして少額管財事件の段取りをするのがいいと思われます。東京地裁については、弁護士を雇っていれば即日で破産手続開始決定を受けることができます。

これは、弁護士が持つ代理権の効果であり、司法書士を雇ったとしても、司法書士は地裁では代理権を行使することができませんので、早く自己破産を終わらせるのであれば弁護士へ依頼をした方が現実問題として有利になることが多々あります。

司法書士の方が安いのですが、その分、債務者自身でやらなければならないことが多くなります。そのため、その手間暇を考えると、自己破産の場合は司法書士よりも弁護士の方が有利でしょう。

まとめ

いかがでしたでしょうか。自己破産の流れが理解できたでしょうか。

[aside type=”boader”] 自己破産は3つのステップに分かれていて、- 破産手続開始申立~破産手続開始の決定

- 同時廃止・管財事件・少額管財事件

- 免責許可の申立~免責確定

このようになっています。[/aside]

特に重要なのが最後のステップである、免責許可の申立~免責確定です。免責許可の確定を得なければ、借金はなくなりませんし、借金の返済義務も残ります。また、破産者のままであり、様々な不利益を被ることにもなります。

[aside type=”boader”] また、自己破産にかかる期間は、- 同時廃止の場合:3ヶ月~6ヶ月

- 管財事件の場合:6ヶ月~1年

- 少額管財事件の場合:3ヶ月~6ヶ月

となります。[/aside] [voice icon=”/wp-content/uploads/concierge_tag.png” name=”concierge” type=”l”]少額管財事件を利用できるのであれば、管財事件ではなく、少額管財事件を利用した方がいいでしょう。[/voice]