自己破産をしたら、ペナルティーとして一生クレジットカードを作ることができないと聞きましたが本当でしょうか?[/voice] [voice icon=”/wp-content/uploads/concierge_tag.png” name=”concierge” type=”l”]

5年~10年間の期間をおけば再度作れます。ただし、自己破産で迷惑を被ったクレジットカード会社のクレジットカードは2度と作れません![/voice] [voice icon=”/wp-content/uploads/concierge_tag.png” name=”concierge” type=”l”]

今回は、自己破産を経験した人がクレジットカードを作るための条件、そして、自己破産をしてもすぐにクレジットカードが作れるのかを紹介していきます。[/voice]

目次

自己破産をするとクレジットカードはどうなるの?

自己破産の際、債務があるクレジットカードは返還が原則です。

弁護士に依頼をして自己破産をする際、「受任通知」というものを各債権者へ送付します。受任通知を受け取った債権者は、債務者の給与の差押えをすることができなくなりますし、取立て行為も禁止されています。

[aside type=”boader”]貸金業法という貸金業者を縛るための法律で決められていますので、クレジットカード会社も例外ではありません。そのため、債務がある場合、受任通知を送付する際に、クレジットカードを同封してクレジットカード会社へ返還するというのが一般的です。[/aside]

受任通知をクレジットカード会社が受け取ったら、口座からの引き落とし手続きの変更が不可能な場合を除き、口座からの引き落としはストップされます。そして、自己破産をしたら免責になります。

[aside type=”warning”]クレジットカードを返還すると、付帯して作られるETCカードなどの利用も不可能になります。[/aside]

自己破産をしたら一生クレジットカードを作ることができないのか?

クレジットカードは5年~10年の期間を置くことで再度、作ることができるようになりますので、一生現金主義で生きていかなければならないというわけではありません。

クレジットカードが作れるまでの期間が5~10年となっている理由は、信用情報機関のせいです。

[aside type=”boader”] クレジットカードの審査を申込むクレジットカード会社や銀行が、日本に3社ある指定信用情報機関のどれに加盟をしているかにより、クレジットカードが作れるまでの年数が異なってきます。[/aside]信用情報機関とクレジットカード

クレジットカードを発行するときに審査を受けたと思います。審査なしのクレジットカード会社というのは怪しいので避けた方がいいでしょう。

審査では、その人が自己破産や滞納をしていないかなど、金融事故の履歴をチェックします。また、審査へ頻繁に申込んでいる人の場合も申込みブラックとして半年間は審査に通りにくくなります。

[aside type=”boader”] 審査をするためには、日本に3社ある指定信用情報機関である、- CIC

- JICC(日本信用情報機構)

- KSC(日本銀行信用情報センター)

ここへ信用情報の照会をおこない、貸し倒れをしない安全な人物なのかを調べます。[/aside] [aside type=”warning”]

信用情報機関に情報開示請求をおこなえるのは、本人のみです。本人が拒否をすれば、第三者は勝手に情報開示をすることはできません。[/aside]

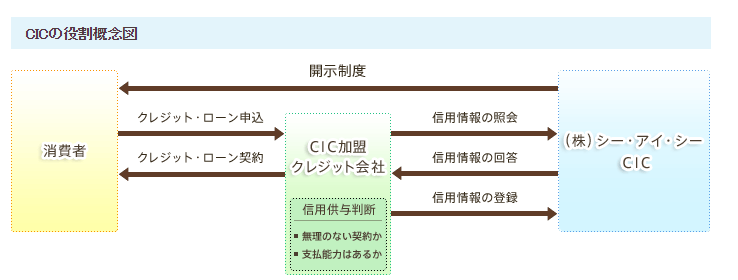

クレジットカードの審査の際にも、たとえば、『CICに情報開示請求をしてもいいですか?』という文書に署名をします。この本人の許可を持って、クレジットカード会社や銀行はCICなどの信用情報機関へ情報開示請求をおこなうのです。

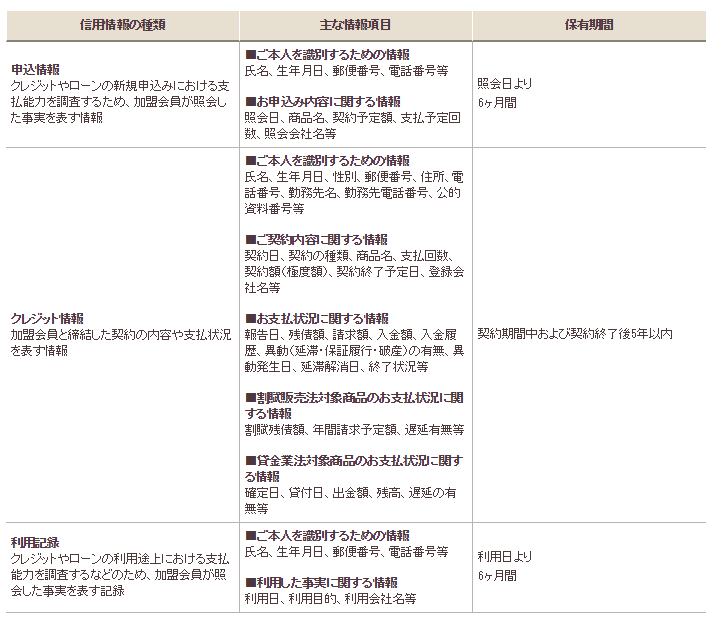

CIC

株式会社CICは、主に『割賦販売・消費者ローンなどのクレジット事業』を営む企業を会員とする信用情報機関であり、割賦販売法および、貸金業法にもとづく指定信用情報機関として指定を受けた指定信用情報機関になります。

加盟会員である企業であるクレジットカード会社から収集して、他のクレジットカード会社の照会に応じ、その情報を提供します。

このように、CICはクレジットカードを利用しすぎて多重債務に陥るのを未然に防ぐというのが本来の役割です。

[aside type=”boader”] CICに登録しているクレジットカードは、- JCB

- DC

- UC

- アメックス

- セゾン

- オリコ

この他に、ソフトバンク、ドコモ、KDDIなどの携帯電話会社も加入をしています。[/aside] [aside]

たとえば、ドコモの電話料金を2ヶ月以上滞納した場合、CICのブラックリストに登録をされてしまい、ソフトバンクの携帯を新規で購入するときに分割購入をすることができなくなります。[/aside] [voice icon=”/wp-content/uploads/concierge_tag.png” name=”concierge” type=”l”]また、CICの特徴として「官報情報(官報に公告された内容を表す情報)は平成21年4月1日より収集・保有を中止」している点にあります。[/voice] [aside type=”boader”]

つまり、自己破産をしても、それがペナルティーになることはなく、あくまでも遅延したことが原因でブラックリストに載ります。そのため、5年間とブラックリストに載る期間は短くなります。[/aside]

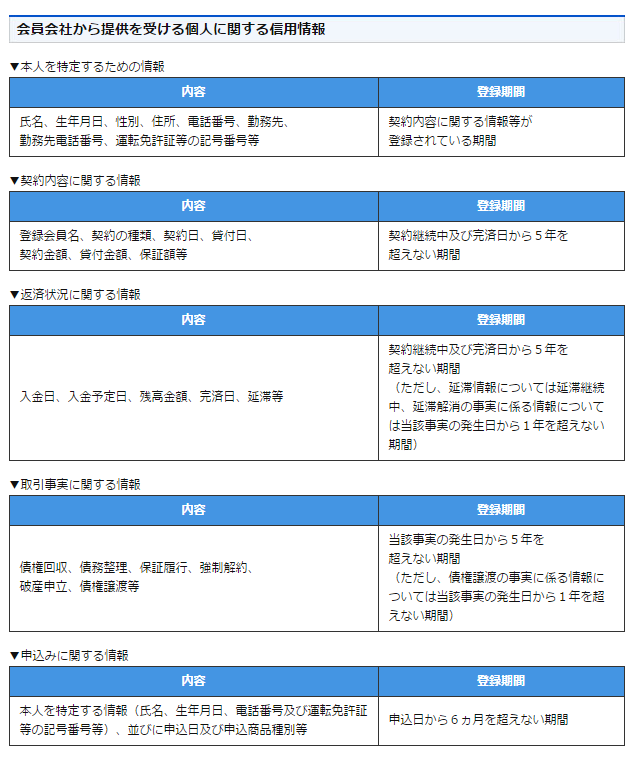

JICC

株式会社日本信用情報機構は、消費者金融会社、クレジットカード会社、金融機関などを会員として持つ信用情報機関です。

おもに、クレジットカード会社や消費者金融業者が加入しており、特に合法的な消費者金融業者ならば加入しています。JICCのみ加入しているという小規模な消費者金融藻多いです。[/voice]

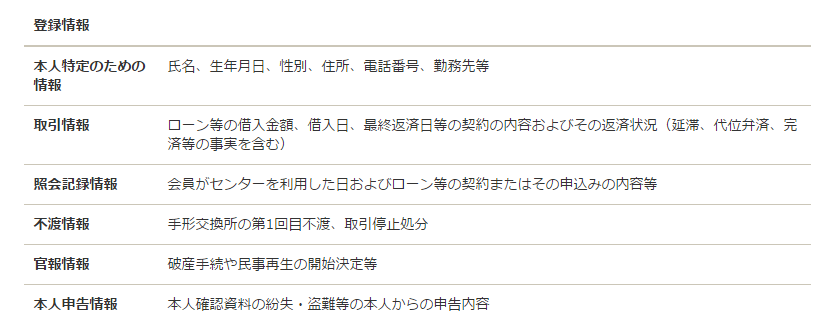

KSC(日本銀行信用情報センター)

一般社団法人全国銀行協会は、マイカーローン、住宅ローン、そして、銀行系クレジットカードの情報を収集しています。

[aside type=”boader”] KSCには、- 銀行

- 信用金庫

- 農協

- 労働金庫

といった、銀行系の機関はすべて加入をしています。[/aside]

自己破産後10年は、KSCはその情報を保有して続けていますので、たとえば、銀行系のクレジットカードの発行は、自己破産後10年は難しくなります。[/aside]

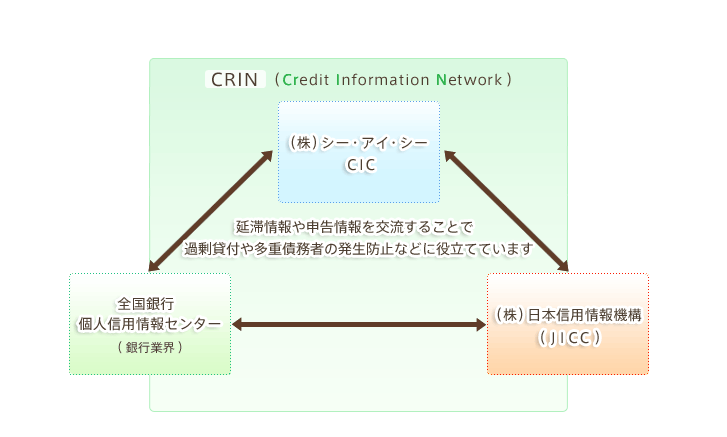

CRIN

前述した、CIC、JICC、KSCの3社は、『CRIN(Credit Information Network)』という相互情報ネットワークを利用しています。

つまり、『CRIN』とは、それぞれの信用情報機関の保有する信用情報のうち、返済の遅延情報の共有をしています。[/voice]

『CRIN』を利用することにより、CICのみに加入しているA社のクレジットカードを滞納しているので、その返済のためにJICCにのみ加入をしているB社のクレジットカードを作り、A社の返済にあたる。

[voice icon=”/wp-content/uploads/concierge_tag.png” name=”concierge” type=”l”]多重債務の自転車操業状態に債務者がならないよう、相互に連携をしています。また、総量規制を超える過剰な貸付けの防止にも効果的を発揮しています。[/voice]クレジットカードとブラックリスト

自己破産をすることにより、自己破産という金融事故を起こしたという事実が『CRIN』により、CIC、JICC、KSCの3社に共有をされ、ブラック状態になります。

[voice icon=”/wp-content/uploads/concierge_tag.png” name=”concierge” type=”l”]実際に自己破産者の名前が載ったブラックリストというリストが存在するわけではないので、ブラック状態と呼ばれます。[/voice]ブラック状態になりますと、新しくクレジットカードを作ることはできません。繰返しになりますが5年~10年は現金主義を貫くしかありません。

しかし、信用情報機関によって、ブラック状態の期間は異なります。

| CIC | JICC | KSC | |

| 61日以上滞納 | 5年 | 1年 | 5年 |

| 3ヶ月間以上連続滞納 | 5年 | 5年 | 5年 |

| 自己破産 | 5年 | 5年 | 10年 |

CICのサイトにも、

当社で保有するクレジット情報の保有期間は、契約中および契約終了から5年間です。したがいまして、破産の場合は免責許可決定が確認できた会員会社によるコメントが登録された報告日が起算点ということになります。

と明記されています。

[voice icon=”/wp-content/uploads/concierge_tag.png” name=”concierge” type=”l”]つまり、自己破産をして新しくクレジットカードを作るのであればCICで審査をおこなうクレジットカード会社というのが、最も早くクレジットカードを手元に戻す有効策であるでしょう。[/voice]信用情報を自分で知るためには?

自分の信用情報を調べる方法はあります。

自己破産後、自分の信用情報を知っておけば、クレジットカードを申込んで審査で落ちるか落ちないかが分かるわけです。

せっかくクレジットカードへ申込みをしたのに、審査で落ちるのは精神的にストレスになります。何においても落ちるというのは気のいいものではありません。

[aside type=”warning”]なにより、ダメ元でクレジットカードの申込みをした場合、審査に落ちた記録が残ります。一度に複数社へ申込みをした場合、申込ブラックと呼ばれる状態になります。一種のブラックリスト入りに入りますので、ダメ元で複数社に申込むのは悪手です。[/aside] [aside type=”boader”] 開示請求する信用情報機関ですが、- CIC

- JICC

この2つの機関で十分です。[/aside] [voice icon=”/wp-content/uploads/concierge_tag.png” name=”concierge” type=”l”]KSCについては、銀行系クレジットカード会社が加盟する機関ではありますが、大手銀行の脱退(三井住友VISAカード・三菱UFJニコス)が目立っています。三菱UFJ銀行と一部の地方銀行以外は加盟していないのが現状です。つまり、開示請求をするメリットがありません。[/voice]

開示手続きの方法と開示手数料

[aside type=”boader”] 開示方法は、- 窓口開示:500円(税込)

- インターネット開示:1,000円(税込)

- 郵送開示:1,000円(税込)

という3つの種類があります。どの方法も有料です。[/aside]

開示請求をするためには、開示請求者本人が申込書を記入する必要があり、窓口なら備え付けの申込書、CIC、JICCのホームページからも作成をすることが可能です。

[aside type=”boader”] また、本人確認書類を用意する必要があり、- 運転免許証

- マイナンバーカード

- パスポート

いわゆる身分証さえあれば、本人確認書類として充分です。[/aside]

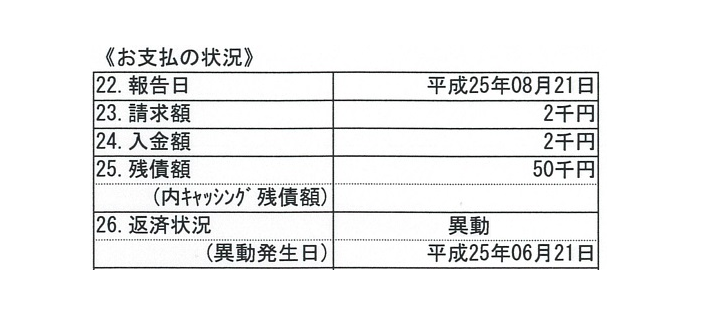

ブラックなのかどうかを見るためには?

CICの場合ですが、お支払状況の「26.返済状況」に「異動」と記述があった場合は、まだブラック状態であるといえます。

異動についてですが、滞納が61日以上、3ヶ月以上続いた場合に書かれます。[/aside]

2度と作れないクレジットカードについて

自己破産をして、ブラック状態を最短で脱するのが5年です。その間、クレジットカードを作るのは難しいので、現金主義になるしかありません。

しかし、5年経過後には以前のようにクレジットカードを作ることができます。ただ、2度と作れないカードというのも存在します。

それが、自己破産時に支払を免責にしたクレジットカードです。

クレジットカード会社は審査の際に、CIC、JICC、KSCのどれかへ信用情報の照会をしますが、それと同時に自社に保管されている個人情報を調査します。こちらは自社に保管されている情報ですから、申込人本人の同意を必要とはしません。

[aside type=”warning”]そして、保管されている個人情報で、自己破産をしてなんらかの損を被った記録がある場合は、審査には通りません。この個人情報に関しては、そのクレジットカード会社が存在し続けている限り半永久的に処分されることはありません。いわゆる「社内永久ブラック」と呼ばれる状態です。[/aside]

たとえばですがA社のクレジットカードの支払不可能状態になり、自己破産をした場合、A社の社内永久ブラック状態になりますので、2度とA社のクレジットカードを持つことができません。

1社がダメだとしても、クレジットカードは他にもあります。会社を選ばない限り選択肢に悩むことはありません。

[voice icon=”/wp-content/uploads/concierge_tag.png” name=”concierge” type=”l”]わざわざ損害を出してしまった、気まずい間柄のクレジットカード会社へ申込みをする必要もないと考えます。[/voice] [aside type=”boader”] また、クレジットカードが原因で多重債務になり、自己破産をするケースというのも稀です。クレジットカードの返済だけは、将来も見据えて確実にしておきましょう。選択肢は多いに越したことはありません。[/aside]自己破産後に選ぶ1枚のクレジットカードが重要になる

自己破産後でもデビット(Debit)カードなら発行可能

楽天銀行が発行するデビットカードやVISAデビットカードについては、自己破産をしたとしても、信用情報機関にて審査をすることはありませんので、すぐに発行することができます。

このデビットカードというのは、VISAデビットカードならばVISAカードのクレジットカードが使用できるVISA加盟店で使用することができます。支払と同時に口座から引き落としがなされますので、現金のようにして使用できます。

また、プリペイドカード式のカードも利用することが可能です。これは先にチャージ(入金)をして使用しますと、仮に支払不能になったとしても、カードを発行した会社には、全く損害がでません。そのため、デビットカードと共に自己破産後には利用しやすいカードとして紹介されています。

ただし、デビットカードもプリペイドカードも、何回使用したとしてもクレジットヒストリー(クレジットカードの利用履歴)にはなりません。

[voice icon=”/wp-content/uploads/concierge_tag.png” name=”concierge” type=”l”]このクレジットヒストリーとは、信用力の担保になります。[/voice]

クレジットヒストリーと審査の関係

クレジットカードの申込みを過度にした場合は、申込ブラックとなり審査に通りにくくなるのですが、クレジットカードのクレジットヒストリーがまったくないというのも、審査を難航させる原因になります。

[aside type=”warning”]自己破産をした場合、最短で5年間はクレジットヒストリーを更新することができません。そのため、信用情報にまったくクレジットヒストリーがないと逆にクレジットカード会社に不信感を抱かせる原因になります。結果として、審査が長引いてしまう傾向があります。[/aside]

前述の通り、デビットカードで買い物をしても、結局は現金取引をしているのと同じであり、クレジットヒストリーは更新されません。

そのため、クレジットヒストリーがない、自己破産後に作る第1枚目のクレジットカードというのが非常に重要になります。

1枚目のクレジットカードは、発行させることが重要

1枚目のクレジットカードですが、何をおいてもまずは発行させることが重要になります。安易に審査が厳しいカードや、自己破産時に迷惑をかけたカードの場合は発行が難しくなります。特に後者は発行不可能です。

1枚目のクレジットカードは、クレジットヒストリーを作り、信用力を付けるためのカードであり、発行されることが何よりも重要となってくるわけです。

しかも、1枚目の発行に失敗した場合、審査に通過しなかったという記録が信用情報機関に残ります。そのため、短期間のうちに何社にも申込みをしてしまうと、今度は申込ブラックになり、半年間は審査がさらに厳しくなります。結果として余計にクレジットカードを作るのが難しくなってしまうわけです。

まずは、クレジットカードの限度枠を低く設定するなどの工夫や、ネット上で発行しやすいクレジットカードとして有名な「アコムマスターカード」の発行を検討してみましょう。

[aside]アコムマスターカードについては、支払い方法がリポルビング払いになります。リポ払いが嫌な人はカードの限度額を毎月のリポ金額にしておけば、強制的に一括払いにすることが可能です。[/aside]

また、アコムマスターカードの場合、審査のスタイルが他社と異なり、審査に落ちたという話題もあまりありません。

[voice icon=”/wp-content/uploads/concierge_tag.png” name=”concierge” type=”l”]クレジットヒストリーを積むには絶好のものであると断言できます。[/voice]まとめ

自己破産をしたからといって、2度とクレジットカードを発行することができないというわけではありません。

[aside type=”boader”] 信用情報機関である、- CIC

- JICC(日本信用情報機構)

- KSC(日本銀行信用情報センター)

のブラックリストに5年~10年間記録が残ります。つまり、5年~10年経過で、再びクレジットカードを作ることが可能です。[/aside] [aside type=”warning”]

ただし、自己破産時に影響のあったクレジットカード会社の場合、社内に記録が残りますので、永久社内ブラックとして、その会社から2度とクレジットカードを作ることができません。[/aside]

5年~10年でクレジットカードが作れるようになりますが、最初の1枚が肝心であり複数社に同時に申込みをおこなった場合、申込ブラックとしてブラックリストに半年間は載ってしまい、審査がより厳しくなります。

[voice icon=”/wp-content/uploads/concierge_tag.png” name=”concierge” type=”l”]1枚目のクレジットカードはあくまでも信用力やクレジットヒストリーを作るのが目的であり、敷居が低く利用しやすいものから探していくのがいいでしょう。[/voice]

特に、アコムマスターカードのような比較的審査の緩いクレジットカードや設定枠を低くするなど工夫をするほか、CICとJICCの2つの信用情報機関へ情報開示請求をおこない、自身がブラック状態ではないのか調べる、確実に1枚を作るようにしましょう。