自己破産の導入

自己破産を検討すべき基準は?

自己破産をすべき人は、

継続的に借金の弁済(返済)をすることができない状態(支払不能の状態)

であることです。

支払不能の状態になれば自己破産を選択できます。

一般的には借金の総額が「200万円以上」というのが自己破産をすべきか、どうかの目安です。

ただ、200万円以上の借金があっても年収が1,000万円以上あれば、自己破産をする必要はありません。返済することができるのですから、支払不能状態とはいえません。

また、借金が50万円であっても低収入であり返済するのが難しいのであれば、自己破産を選択することは十分に可能です。

[aside type=”boader”] つまり、収入と借金の総額を見て、「収入&生活費≦借金」であれば、一刻も早く自己破産をすべき状態といえます。[/aside]なぜなら、借金の返済をすることができないのですから。遅れれば遅れるほど、遅延損害金なども発生して借金は膨大な額になる一方です。

また、借金の取立てにより、心身共に追い詰められてしまい、正しい選択肢を選ぶことができなくなります。

[voice icon=”/wp-content/uploads/concierge_tag.png” name=”concierge” type=”l”]ブラック企業に勤めていると神経衰弱により、転職をするなどの選択肢が見えなくなり、自殺を選ぶケースがあります。借金問題も最終的には、そのような状態に陥ってしまいます。自己破産はそのような方達の救済手段です。[/voice]自己破産とは?

自己破産とは、債務整理という借金の整理方法の1つです。

[aside type=”boader”]滞納している税金などを除き、借金が全額免責になります。つまり、借金の返済義務がなくなります。[/aside]

自己破産は、多重債務者の救済手段として破産法という法律・国家により守られた立派な権利です。

自己破産の種類

自己破産には財産の有無、弁護士の有無により種類が分けられています。

[aside type=”boader”] つまり、- 同時廃止事件

- 管財事件

- 少額管財事件

この3つです。[/aside]

同時廃止事件とは?

財産がない場合、裁判所は同時廃止事件の自己破産として扱います。

[voice icon=”/wp-content/uploads/concierge_tag.png” name=”concierge” type=”l”]財産がない場合、破産管財人と呼ばれる弁護士を選任して破産手続きをする必要がありません。そのため、裁判所は破産手続開始と同時に破産手続きの廃止を決定します。[/voice]

これが同時廃止事件です

管財事件

[aside type=”boader”] 自己破産をした場合、めぼしい財産、たとえば持ち家などがある場合は、破産管財人と呼ばれる弁護士が選任されます。そして、換金できる財産を処分して債権者(貸金業者などお金の貸手)へ配分をして借金の返済にあてるのです。また、債権者への報告会などの破産手続きをおこないます。[/aside]

この自己破産の方法が、管財事件です。

少額管財事件

少額管財事件は、管財事件が終わるまで時間がかかり、莫大な金額がかかることから新しく作られた方法です。

少額管財事件を取り扱う裁判所の方が少ないのですが、管財事件よりもスピーディーに、その上、安く自己破産を終了することが可能になりました。

[aside type=”warning”]ただし、少額管財事件を利用する場合、管轄の地方裁判所が採用していることも条件ですが、弁護士が代理人になっている必要があります。[/aside]自己破産のイメージ

極端な話し、自己破産をしたら、すべての持ち物を奪われ放り出されるというわけではありません。換金すべき高価な財産がなければ、財産は没収されないのです。

自己破産はあくまでも、多重債務者の救済&再生を主眼においたものなので、全財産を奪って放りだしてしまっては、救済も再生も難しいですよね。

また、自己破産をしたからといって人生が大きく狂うということはありません。自己破産をしても、その後、やり直すことができれば誰も文句をいうわけがないのです。

[voice icon=”/wp-content/uploads/concierge_tag.png” name=”concierge” type=”l”]

「自己破産=人生終了・人権はく奪」なんて、非人道的な目に遭うことは絶対にありません。むしろ、借金を理由に他人に人生を狂わされて、制限をされる方が、人生終了ではないでしょうか。[/voice]

自己破産のメリット

自己破産のメリットを紹介していきます。

自己破産のメリットとしては、

[aside type=”boader”]

- 借金がなくなる

- 取立てなどがなくなる

- 全財産が没収されるわけではない

- 人生を0からやり直すことができる

結局のところ、借金がなくなり、借金に付帯して起こる取立てなどもなくなるというのが、自己破産の肝心な部分になります。

借金がなくなる

[aside type=”boader”] 税金などの一部の借金を除き、借金の返済義務がなくなります。[/aside]日本人は真面目ですから、借金は必ず返済しなければならないと考えますが、だからといって自分の心身を壊す必要はありません。健康な心身を維持することを、第一に考えましょう。

取立てなどがなくなる

自己破産を弁護士に依頼し契約が成立した時点、裁判所が破産手続開始の申立てを受理した時点で、すべての債権者に「受任通知」というものが送付されます。

これを受け取った貸金業者は、一切の取立て行為や差押え行為、そして催促行為をすることができなくなります。

[aside type=”boader”]『弁護士・司法書士・裁判所から債務整理手続きを始めるとの書面通知が届いた後に、正当な理由なく債務者へ電話・郵便物の送付・訪問をして借金の返済を要求し、債務者の平穏な暮らしを害してはならない』と貸金業者を縛る法律である貸金業者第21条1項9号に定められています。

仮に取立て行為をしてしまったら、貸金業法第47条の3にて、2年以下の懲役、または3,000万円以下の罰金が科せられます。[/aside]

そして、自己破産が終了した後、債務者に借金の返済を要求することはできません。これは破産法275条にて定められており、『破産した本人、家族への取立ては禁止する』(破産者等に対する面会強請の罪)となっていますので、免責許可書のコピーを内容証明で送付しましょう。

それでもしつこく要求してくる場合、「債務不存在確認請求訴訟」を起こすことが可能であり、自己破産をした際に依頼した弁護士の方へ相談をしましょう。

全財産が没収されるわけではない

自己破産は、債務者の救済と再生が主眼におかれていますが、借金が免責になる代わりに破産者の財産は処分されます。

しかし、全財産が処分されるわけではありません。破産者(債務者)の経済的更生をはかるために、生活に必要となる最低限の財産を「自由財産」として処分しません。

[aside type=”boader”] 自由財産となるものは、- 99万円以下の現金

- 20万円未満の預貯金

- 法律上差押えが禁止されている差押禁止財産(衣服・寝具・家財)

- 新得財産

- 破産管財人により破産財団から放棄された財産

などがあります。[/aside]

その他に裁判所が認めた、「自由財産の拡張がなされた財産」というのもあります。たとえば、車がないと生活できないのであれば自動車が自由財産拡張として認められます。

[aside type=”warning”]ただ、たとえば時価数千万円のランボルギーニやベンツを自由財産拡張として残すことは不可能です。[/aside]

現金について

自由財産となる現金99万円の根拠は、破産法第34条第3項、民事執行法第131条、民事執行施行令第1条より「標準的な世帯が2ヶ月間に必要生計費として勘案する額である66万円に2分の3条を乗じた額の金銭」から「99万円」と算出されました。

預貯金について

預貯金については、東京地裁にて残高20万円未満の預貯金は自由財産とされました。

[aside type=”warning”]ただし、A銀行に10万円、B銀行6万円、C銀行に7万円という風に分散して貯金があると、その総額が20万円を超えていますので、自由財産とはなりません。換価処分が必要になり、裁判所に取り上げられてしまいます。[/aside]

法律上差押えが禁止されている差押禁止財産(衣服・寝具・家財)

[aside type=”boader”] 法律上差押えが禁止されている差押禁止財産は、国税徴収法第5章第6款第75条~78条がこれにあたります。⇒国税庁[/aside]新得財産

新得財産とは破産手続開始決定後に取得した財産です。新得財産は処分されることはありません。

破産管財人により破産管財団から放棄された財産

簡単に現金化することができない財産がこれにあたります。

自己破産をすると、財産は破産財人が管理する破産財団となります。

[voice icon=”/wp-content/uploads/concierge_tag.png” name=”concierge” type=”l”]この破産財団を破産管財人は早く換金して債権者に配分するのですが、たとえば全く価値のないもの、一部のマニアしか興味を持たないものなど換金するのが難しいものは、破産管財人が破産管財団から放棄します。[/voice]人生を0からやり直すことができる

[aside type=”boader”] これは、メリットのまとめのようなものですが、- 借金がなくなる

- 取立てなどがなくなる

- 全財産が没収されるわけではない

この3つのことにより、借金のない人生をリスタートすることができます。[/aside]

自己破産のデメリット

自己破産のデメリットを紹介していきます。

[aside type=”boader”] 自己破産のデメリットは、- 財産を処分される

- 一定期間、就けない職がある

- 一定期間、利用できない資格がある

- 一定期間、行動に制限を受ける

- 官報に名前が載る

- 滞納税など免責にならない借金もある

- 自己破産ができないこともある

- ブラックリストに名前が載る

- 保証人に迷惑がかかる

このようなものがあります。[/aside]

財産を処分される

[aside type=”boader”] 財産とは,- 不動産

- 自動車

- 現金

- 預貯金

- 他人への貸金

- 保険の解約返戻金

これらです。[/aside]

一定期間、就けない職がある

破産手続開始決定が下されますと、免責許可決定が下されるまでの間、自己破産を申立てた人は「破産者」となります。

[aside type=”boader”] 破産者になった場合、- 質屋

- 生命保険の外交員

- 風俗管理者

- 調教師・騎手

- 警備会社の警備員

など、破産者が就くことのできない職というのは多々あります。[/aside] [voice icon=”/wp-content/uploads/concierge_tag.png” name=”concierge” type=”l”]

ただし、会社からお金を借りて自己破産をしない限り、自己破産を理由に解雇にすることは禁止されていますので、自己破産をしたからといって会社をクビになることはありません。[/voice] [aside] 仮に、クビや何らかの不利益を被った場合、訴訟を起こすなどの報復処置があります。[/aside]

一定期間、利用できない資格がある

[aside type=”boader”] 破産者は、- 弁護士

- 弁理士

- 司法書士

- 土地家屋調査士

- 不動産鑑定士

- 公認会計士

- 税理士

- 行政書士

- 通関士

- 土地建物取引士

これらの国家資格を利用して仕事をすることができません。[/aside]

破産をすることで職業として登録することができなくなりますが、免責許可を得て復権をすれば、ふたたび登録することができます。

[voice icon=”/wp-content/uploads/concierge_tag.png” name=”concierge” type=”l”]資格をはく奪されることはありません。[/voice]一定期間、行動に制限を受ける

管財事件の場合、一定期間、行動に制限が伴います。管財事件は財産がある状態の自己破産なので、勝手に財産を処分したり、隠したりする可能性があるので行動に制限がかけられます。

また、郵便物などは破産管財人に一度転送されてから内容を確認され、再度転送されてきます。

[aside] 同時廃止事件の場合は、破産手続がありませんので、制限を受けることはありません。[/aside]官報に名前が載る

官報とは、国が毎日発行する公報です。「インターネット官報」などがあります。

[aside type=”boader”] 官報に、- 名前

- 住所

- 主文(破産手続開始許可・免責許可)

このようなものが掲載されます。[/aside]

破産手続開始許可が下りたとき、免責許可が下りたときの2回、官報に掲載されます。

官報には、一般人は目を通しませんので、自己破産をしたことがばれるということはないでしょう。

[aside type=”warning”]しかし、闇金業者などは官報から情報を得て、ダイレクトメールを送ってきます。[/aside]

滞納税など免責にならない借金もある

[aside type=”boader”] 自己破産をしても、- 所得税

- 法人税

- 贈与税

- 相続税

- 国税の遅延税・加算税

これら国税は国税徴収法により免責されません。[/aside] [aside type=”boader”] 地方税も、地方税法48条により、

- 住民税

- 事業税

- 固定資産税

- 自動車税

- 地方税の延滞金・加算金

これらが免責されません。[/aside] [aside type=”boader”] そのほかに、社会保険料やそのほかの徴収金、

- 国民健康保険

- 認可保育園の保育料

- 下水道使用料

- 駐車違反金

このような、も免責されません。[/aside]

自己破産手続開始の決定、弁護士からの受任通知により、貸金業者などは給与の差押えをすることが不可能になります。

しかし、税金に関しては、地方税法68条により「納付の義務を果たさないときは、滞納者の財産を差し押さえなければならない」とあり、差押えが解除されません。たとえば、自宅を差し押さえられている場合、自己破産をしても差押えを解除することができません。

[voice icon=”/wp-content/uploads/concierge_tag.png” name=”concierge” type=”l”]つまり、税金が払えない場合は、市役所などに相談をしましょう。そして、他の債権よりも優先して支払うべきなのが税金です。[/voice]ちなみに、税金の滞納により差押執行を受けても、3年間逃げ切ると納付義務が消滅しますが現実問題逃げ切るのは不可能です

[aside type=”boader”] また、- 悪意を持って故意におこなった不法行為の損害賠償請求権

- 故意または重大な過失により加えた、人の生命または身体を害する不法行為に基づく、損害賠償請求権

- 夫婦間の協力及び扶助の義務に関わる請求権

- 婚姻から生じる費用の負担の義務

- 子の監護に関する義務

- 扶養の義務

- 未払いの給与の支払い義務

- 知りながらもあえて債権者名簿に記載しなかった債権者からの請求

税金ではありませんが、このようなものも自己破産をしたからといって免責にはなりません。[/aside]

自己破産ができないこともある

自己破産は、破産手続開始決定の許可を受け、免責許可の決定を受けることで完了します。

特に重要なのが免責許可です。これを受けることができなければ、借金は免責にはなりません。

そして、免責には破産法252条にて「不許可事由」というものが定められています。

[aside type=”boader”] 不許可事由は、- 財産の秘匿・損壊・不利益処分その他不当な価値減少行為

- 不当な債務負担行為・換金行為

- 非義務的偏頗行為(ひぎむてきへんぱこうい)

- 賭博・浪費・その他射幸行為(株・FX・投資)による財産の減少

- 詐術を用いた信用取引行為

- 業務帳簿等の隠滅・偽造・変造

- 虚偽の債権者名簿の提出

- 裁判所に対する説明拒絶・虚偽説明

- 不正手段により、破産管財人などの職務執行妨害

- 過去の免責許可決定日から7年経過していないこと

- 破産者の義務違反行為

この11種類があり、該当すると、免責不許可事由となります。[/aside]

財産の秘匿・損壊・不利益処分その他不当な価値減少行為

[aside type=”boader”] 破産財団(債務者の持つ財産であり、債権者への配当・弁済原資)を、債務者が債権者への悪意で隠したり、壊したり、不当に安い価格で販売して処分してしまった場合は、自己破産の免責不許可事由です。[/aside]また、債権者への悪意から財産の価値を不当に減少させる行為も免責不許可事由となります。

不当な債務負担行為・換金行為

[aside type=”boader”]破産者が自己破産の手続きを遅らせる意図をもって、闇金のような高金利貸金業者から融資を受け借金を返済すると自己破産の免責不許可事由になります。[/aside]

クレジットカードなどで買いものをして、クレジット完済前に廉価で売却する換金行為、つまり、信用取引で商品を購入し、それを安く不利益に処分し金銭を集める行為も免責不許可事由となります。

故意で行った場合に限り、免責不許可事由です。

非義務的偏頗行為(ひぎむてきへんぱこうい)

特定の債権者のみに法的義務がないにもかかわらず財産を担保にする。特定の債権者のみ借金の弁済(返済)をして、借金を無くした場合(偏頗行為)した場合、債権者間で不利益が生じますので、特定の債権者に害を与えたとして免責不許可事由になります。

[aside type=”boader”] 特定の債権者に利益を出すことを目的に限り、担保供与、債務消滅行為、弁済期前に弁済をすると免責不許可事由となるのです。[/aside]賭博・浪費・その他射幸行為(株・FX・投資)による財産の減少

[aside type=”boader”] 賭博とは、- パチンコ

- 競艇

- パチスロ

- 競馬

といったギャンブルが、賭博にあたり、免責不許可事由になります。[/aside]

また、収入額を考えずに買い物をして浪費をした場合でも、免責不許可事由です。

そして、株式取引・FX取引・投資などの射幸行為により、財産を大幅に減少、もしくは過大な借金をせおった場合、免責不許可事由となります。

注意点として、財産の減少・債務の負担が必要になりますので、単にギャンブルをして損をしたとしても自己破産の免責不許可事由にはなりません。

[voice icon=”/wp-content/uploads/concierge_tag.png” name=”concierge” type=”l”]ただし、浪費関係の場合、負債総額の1~2割、賭博関係なら負債総額の2~3割の弁済(返済)をしなければ、裁判所の裁量として免責を認めないケースがあります。[/voice]

詐術を用いた信用取引行為

破産手続開始の申立の日から1年前の日から破産手続開始決定日の間に、すでに支払不能状態であるにもかかわらず、支払不能ではないと嘘を相手について、財産を取得した場合、免責不許可事由となります。

業務帳簿等の隠滅・偽造・変造

業務や財産にかんする帳簿や資料をはじめとした証拠などを、故意に隠したり、破棄したり、偽造・改変をした場合、免責不許可事由になります。

過失による場合は免責不許可事由にはなりません。

虚偽の債権者名簿の提出

特定の債権者の名前を故意に隠して裁判所に「債権者名簿・債権者一覧表」を提出した場合、免責不許可事由になります。

故意によって行う虚偽の場合のみであり、過失の場合の誤記については免責不許可事由にはなりません。

裁判所に対する説明拒絶・虚偽説明

裁判所が行う調査に対して、説明を拒む、虚偽の説明をする場合、免責不許可事由になります。

単純に忘れてしまっていたり、勘違いなどは故意ではありませんので、免責不許可事由になりません。

不正手段により、破産管財人などの職務執行妨害

[aside type=”boader”] 自己破産の管財事件の場合、- 破産管財人

- 破産管財人代理

- 保全管理人

- 保全管理代理人

これらを裁判所が選任します。[/aside]

破産者は、上記の方の職務執行を暴力・脅迫などの不正な手段を用いて妨害をすると免責不許可事由になります。

[voice icon=”/wp-content/uploads/concierge_tag.png” name=”concierge” type=”l”]あくまでも不正な手段での妨害であり、正当な手続きを踏んで破産管財人の職務執行に異議を唱えることは認められており、免責不許可事由にはなりません。[/voice]

過去の免責許可決定日から7年経過していないこと

免責許可決定を過去に受けた場合、免責許可を受けた日から免責許可の申立て日までに7年経過していなければ、免責不許可事由になります。

[aside type=”warning”]また、民事再生(個人再生)の給与所得者再生において再生計画許可決定を受けたことがある場合、認可許可決定日から免責許可を申立て日までに7年経過していない場合、さらに民事再生(個人再生)のハードシップ免責許可を受けた場合も免責許可決定確定日から現在の免責許可申立て日までに7年を経過していないと免責不許可事由になります。[/aside]

破産者の義務違反行為

[aside type=”boader”]破産者は、破産法第40条1項において、債権者集会などで破産に関して必要な説明をする義務があります。

また、41条には財産にかんする書類などを裁判所に提出する義務があります。

そして、破産法250条2項にて、裁判所や破産管財人が行う調査に協力する義務もあるわけです。

これら破産者に課せられた義務に違反した場合は免責不許可事由になります。[/aside]

自己破産の手続きとその後の流れ

- 同時廃止事件

- 管財事件

- 少額管財事件

この3種類の手続きがあります。[/aside] [voice icon=”/wp-content/uploads/concierge_tag.png” name=”concierge” type=”l”]基本的には似ているのですが、裁判所によって弁護士の有無で内容が異なることがあります。また、司法書士については書類の作成は可能ですが、債務者の代理で裁判官と質疑応答をすることは認められていません。[/voice]

同時廃止事件

- 支払不能の状態になる

- 地方裁判所へ破産手続開始申立てを行う

- 審尋(しんじん)

- 破産手続開始決定/同時廃止の決定

- 官報で破産手続開始決定の公告

- 破産手続開始決定の確定

このようになります。

同時廃止事件は換金するめぼしい財産がない場合、破産手続開始の決定と同時に破産手続の廃止が行われますので、破産管財人の選任などはありません。

個人差はありますが、3ヶ月~6ヶ月で同時廃止事件は終了します。

[aside]破産手続開始申立てを行ってから、審尋という裁判官との面談を経て、破産手続開始決定/同時廃止の決定へ至ります。この期間は約1ヶ月の時間がかかります。しかし、東京地方裁判所の場合、弁護士に依頼し、弁護士が受任した場合に限り、破産手続開始申立てを行った当日に担当裁判官と弁護士が面接をおこない、問題がないのであれば、破産手続開始・同時廃止決定がなされます。債務者は裁判所へ出向く必要がありません。[/aside]

管財事件

- 支払不能の状態

- 地方裁判所へ破産手続開始申立てを行う

- 審尋

- 破産手続開始決定

- 破産管財人の選任

- 債権者集会

- 財産の処分・換金

- 債権者へ配当

- 官報で破産手続開始決定の公告

- 破産手続開始決定の確定

管財事件は、破産管財人が財産の調査や換価、処分を行いますので、個人差はありますが、半年~1年ほど破産者のままでいることになります。特に持ち家を持っていると競売や任意売却により売却されるため、管財事件の期間が長くなります。

その間、破産者が免責不許可事由にあたるような財産の処分や財産隠しを行わないように、さまざまな制限が加えられます。また、移動にも制限がくわえられてしまうでしょう。

[aside type=”warning”]さらに、予納金として裁判所へ最低50万円を納める必要があります。[/aside]

少額管財事件

- 地方裁判所へ破産手続開始申立てを行う

- 審問(しんじん)

- 破産手続開始の決定

- 破産管財人の選任

- 引継予納金の納付

- 破産管財人との面接・打ち合わせ

- 財産の調査・管理・換価処分

- 債権者集会

- 債権者の確定と配当

- 破産手続開始の決定

少額管財事件を利用するための条件として、弁護士が受任していなければなりません。弁護士が受任をしていれば、管財事件よりも納める予納金の額が少なく(20万円)、免責の確定・復権までの期間が短くて済みます。

個人差はありますが、3ヶ月~6ヶ月で少額管財事件は終了します。同時廃止事件と同じく短期間で終わるのは、少額管財事件のメリットといえます。

[aside type=”warning”]司法書士では少額管財事件を利用することができますので、地方裁判所で少額管財事件を取り扱っているのであれば、弁護士の利用をおすすめいたします。[/aside]

免責許可と復権

自己破産開始決定の確定が終了したら、免責許可を裁判所からもらい、「復権」をしなければ「破産者」のままであり、そのうえ、借金が残ったままになります。

復権をはたせば、破産者ではありませんので、破産者がこうむる不利益をこうむることはなくなります。

そのため、自己破産開始決定の確定を受けたら、免責許可の申立をしなければなりません。債権者が破産手続の申立をした場合、免責許可の申立は不要です。これは、破産手続開始申立時に免責許可の申立をしたとみなされるからです。

- 免責許可の申立

- 免責審尋

- 免責許可の決定

- 官報で免責許可の決定を公告

- 破産者・債権者などへの通知

- 免責の確定・復権

免責不許可の場合

免責許可を得ることができなければ、破産者のままであり、復権をすることもできません。その上、借金も残った状態です。

[aside type=”boader”] この場合に、とる手段として、- 高等裁判所へ2週間以内に即時抗告

- 任意整理をして債務を無くし、破産裁判所へ復権の申立をする

- 10年経過後に自動的に復権をするので、それまで待つ

このような方法があります。[/aside]

3番目は現実的ではありませんので、1番か2番を選びましょう。

2番目の任意整理についての補足ですが、破産手続開始決定をした時点で、債権者は債権回収を諦めます。この理由として、破産債権は「損金」として処理することができるからです。損金は税制上、法人にかかる税金を減らすことができますので、債権者としてもメリットはあるのです。

[voice icon=”/wp-content/uploads/concierge_tag.png” name=”concierge” type=”l”]損金は多ければ、それだけ減税に効果的なので、任意整理で債務を無くすことが可能になります。10年間、破産者のままでいるよりは、現実的な方法でしょう。[/voice]

また、裁判所によっては、裁判所の判断で借金の一部を返済することで、免責許可を下す免責不許可救済策を用意しています。

自己破産の弁護士費用

弁護士の費用は、着手金と報酬金の2つからなっています。

着手金

着手金については弁護士が依頼を受任する際に受け取る費用です。この費用については、自己破産に失敗しても返還、割引はありません。

市民のための弁護士報酬の目安[2009年度アンケート結果]にて、自己破産の弁護士費用がまとめられています。

| 着手金 | 人数 | 割合 |

| 10万円前後 | 95 | 9.8% |

| 20万円前後 | 360 | 33.7% |

| 30万円前後 | 470 | 48.7% |

| 40万円前後 | 15 | 1.6% |

| その他 | 26 | 2.7% |

現在、弁護士費用は弁護士事務所が独自に決めることができますが、20万円~30万円としている割合の合計が86%になります。そのため、20万円~30万円を用意することができれば弁護士に依頼することが可能です。

報酬金

報酬金は成功報酬であり、自己破産に成功した場合に支払う費用になります。

| 報酬金 | 人数 | 割合 |

| 0円 | 635 | 66.3% |

| 10万円前後 | 130 | 13.6% |

| 20万円前後 | 115 | 12.0% |

| 30万円前後 | 36 | 3.8% |

| 40万円前後 | 5 | 0.5% |

| その他 | 37 | 3.9% |

報酬金は0円~10万円としている弁護士が多く、割合の合計は79.9%です。

[aside] 注意点として、市民のための弁護士報酬の目安[2009年度アンケート結果]は同時廃止事件の場合のアンケートであり、同時廃止事件より複雑な管財事件の場合は、着手金と報酬金の二重取りをされる可能性があります。[/aside] [voice icon=”/wp-content/uploads/concierge_tag.png” name=”concierge” type=”l”]しかし、同時廃止事件の場合は着手金と報酬金の二重取りをする弁護士は少ないでしょう。[/voice]

弁護士費用は高額?

弁護士に依頼をする場合、着手金として20万円~30万円を支払わなければなりません。

自己破産をするのに、20万円~30万円の大金を集めるのは不可能と考えるかもしれません。

弁護士も一括前払いで20万円~30万円を用意できるとは思っていません。

[voice icon=”/wp-content/uploads/concierge_tag.png” name=”concierge” type=”l”]そのため、分割・後払いを採用している弁護士事務所が一般的です。[/voice]また、弁護士が依頼を受任したときに「受任通知」を債権者へ送付します。この受任通知を受け取ると、債権者は給料の差し押さえ、取り立て、催促行為一切をすることができなくなります。

さらに、自己破産をしてしまえば借金の全額が免責されますので、より弁護士への返済が容易になるでしょう。

弁護士費用が払えない場合、法テラスの立替金制度

[aside type=”boader”] 弁護士費用は、- 分割・後払い

- 受任通知

この2点により支払が可能になります。[/aside]

それでも収入が少なく弁護士費用を集めることができない場合は、「法テラス(日本司法支援センター)」という公的機関が用意している、民事法律扶助を利用した「立替金制度」があります。

裁判所へ支払う予納金や弁護士に支払う費用を、法テラスが立替えるという制度です。

[aside type=”boader”] 利用するための条件については、- 収入などが一定額以下であること

- 勝訴の見込みがないとは言えないこと

- 民事法律扶助の趣旨に適すること

この3つの利用条件を見たすことで、法テラスが自己破産にかかわる費用を全額立替えてくれます。[/aside]

法テラスの弁護士費用は、下記のようになります。

同時廃止事件の場合。

| 債権者数 | 費用 |

| 1社~10社 | 23000円 |

| 11社~20社 | 23000円 |

| 21社以上 | 23000円 |

管財事件の場合。

| 債権者数 | 費用 |

| 1社~10社 | 129,600円 |

| 11社~20社 | 151,200円 |

| 21社以上 | 183,600円 |

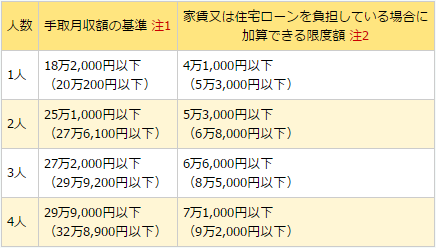

収入などが一定額以下であること

[aside type=”boader”] 法テラスの民事法律扶助を利用した「立替金制度」は、- 収入基準

- 資産基準

の2つを満たす必要があります。[/aside]

まず、収入基準ですが下記の表の基準を満たしていることが重要になります。

そして、資産基準ですが不動産(自宅、係争物件は除く)や有価証券などの資産を有する場合、その時価と現金、預貯金との合計額が下記の表の基準を満たす必要があります。

審査に必要な書類

法テラスの民事法律扶助の立替金制度を利用するためには、提出する書類があります。基本的に資力を証明する書類です。

[aside type=”boader”]- 給与明細(直近2ヶ月)

- 課税証明(直近のもの)

- 確定申告の写し(直近1年分で受領印のあるもの、e-Taxの場合は受付結果を添付)

- 生活保護受給者証明書(援助申込みから3ヶ月以内のもの)

- 年金証明書の写し(直近のもの)

- 住民票(マイナンバーの記載がないもの)

- 債務一覧表[/aside]

自己破産の弁護士選びのコツ

自己破産の弁護士選びのコツとしては、実績や口コミの良い弁護士事務所に依頼をするべきという点です。

弁護士は法律の専門家ではありますが、得意とする分野以外はよくわからないというケースがあります。弁護士といっても人間ですから万能ではありません。刑事事件の弁護に定評のある弁護士に自己破産の手続きをしてもらうと、司法書士に依頼をしてしまった方が早く終わるなんてこともあり得なくもないのです。

そのため、自己破産を担当してきた多くの実績のある弁護士へ依頼をするようにしましょう。豊富な実績があるということは、その弁護士が自己破産の手続きを得意としているというわけです。

高額な費用を支払うのですから、敏腕弁護士に確実に自己破産の手続きをしてもらった方が確実です。

また、アフターフォローもしっかりとしている弁護士に依頼をするというのも重要でしょう。

[voice icon=”/wp-content/uploads/concierge_tag.png” name=”concierge” type=”l”]なぜなら、自己破産をしますと官報に個人情報が載ります。この個人情報を収集している闇金をはじめとした悪徳業者対策などもしっかりしてくれる場所がいいでしょう。さらに、破産法で禁止されているのに免責後に返済を要求してくる債権者も存在します。このような無法者の対応は豊富な実績のある弁護士が慣れているので、自己破産後の生活をより安全に送りたいのであれば、弁護士へ依頼をするべきなのです。[/voice]弁護士と司法書士

司法書士も自己破産の手伝いをしてくれますが、司法書士を雇うくらいならば弁護士を雇ってしまった方が、受けることのできる恩恵が多くなります。

[aside type=”boader”]特に、少額管財事件が利用できる地方裁判所の管轄内であれば、弁護士を雇ってしまった方が安く、早く、自己破産手続開始決定の確定を得ることが可能です。

東京地方裁判所ならば即日で自己破産手続開始決定・同時廃止が可能など、弁護士が有利な制度を多数用意しています。[/aside]

管財事件の場合ならば、必ず弁護士を利用するべきなのです。

[voice icon=”/wp-content/uploads/concierge_tag.png” name=”concierge” type=”l”]費用は司法書士の方が安いのですが、その分、自分で行わなければならないことが増えてしまいます。司法書士の権限も広がりつつありますが、正直、確実に自己破産をするのであれば、自己破産に強い弁護士をおすすめします。[/voice]

安物買いの銭失いではありませんが、変に妥協してしまうと、損をする可能性が否定できないからです。

自己破産をする前に知っておくべき注意点

[aside type=”boader”] 自己破産をする前に知っておくべき注意点としては、- 預貯金の総額を知る

- 自己破産の手続きを弁護士・司法書士以外には依頼しない

- 持ち家を持っているのなら、売却をしてから自己破産をする

- 自己破産=人生の終了ではない

これらのことでしょうか。[/aside]

預貯金の総額を知る

自己破産をする場合、貯金が20万円以上ありますと、自由財産ではなくなり、没収されてしまいます。そのため、預貯金総額をしっかりと把握しておきましょう。

[aside type=”warning”]口座を開設している銀行から借金がある場合、受任通知を受け取った銀行は口座を凍結し、口座の残高から借金の相殺を図ります。また、凍結された口座への出入金はできませんので、給与の受け取り口座などは事前に変更しておくことをおすすめします。[/aside]弁護士と相談をして段階的に進めていきましょう。

自己破産の手続きを弁護士・司法書士以外には依頼しない

民間業者には、整理屋、買取屋、紹介屋といった怪しげな集団が存在します。

真鍋昌平さんの漫画『闇金ウシジマくん』は、実際に取材をし、闇金、整理屋、買取屋、紹介屋といった集団の存在を漫画にしています。漫画だからといって侮ってはいけません。

[aside type=”warning”]整理屋、紹介屋は借金を詐欺同様の手口でさせ、さらに親族の不動産を無断で担保に入れたりします。また、強制労働所のような場所を紹介されて働かされたり、生活保護の受給金を奪われたりします。

買取屋はクレジットカードで効果な品物を購入させ、それを安価な価格で買取、返済金を作らせます。[/aside]

これらを意図的に利用して、自己破産手続開始を遅くしようとすると、免責不許可事由になりかねませんので注意が必要です。

[voice icon=”/wp-content/uploads/concierge_tag.png” name=”concierge” type=”l”]また、自己破産の手続きは同時廃止では自分や親族でも可能です。しかし、自己流で自己破産を行った場合、親族間の不仲になる可能性が0ではありません。何らかの禍根を残す可能性が多いにあります。[/voice]かねの切れ目は縁の切れ目ともいいますので、専門の弁護士・司法書士に任せてしまった方が安全です。

持ち家を持っているのなら、売却をしてから自己破産をする

持ち家を持っている場合、たとえ、住宅ローンの返済中であっても売却をしてから自己破産をしましょう。持ち家というのは財産になりますので、同時廃止事件ではなく、管財事件か少額管財事件になります。

[voice icon=”/wp-content/uploads/concierge_tag.png” name=”concierge” type=”l”]管財事件は50万円~、少額管財事件は20万円の予納金を裁判所へ納めなければ自己破産の手続きをすることができません。さらに、管財事件になってしまったら持ち家が売却されるまで破産者のままですから、持ち家を処分してから自己破産の申立をするのがベターです。[/voice]自己破産=人生の終了ではない

自己破産=人生の終了ではありません。人生の落伍者でもありません。また、自己破産をしたからといって日本国憲法や法律によって守られている権利の一部をはく奪されることは、絶対にないのです。

自己破産は人生をやり直すための救済手段です。しっかりと専門家と相談をして、実行できるときに自己破産をしましょう。

自己破産をしても活躍している有名人の方も数多くいますので、恥ずべき行動ではありません。