自己破産を裁判所に申立てる場合、2種類に大別することができます。つまり、「同時廃止事件」と「管財事件」です。自己破産を考える人からすると、同時廃止事件の方がメリットは多くなると言っていいでしょう。しかし、全ての自己破産者が利用することができるというわけではありません。

今回は同時廃止事件とは具体的にはどのような人が利用することができるのか、利用条件などを紹介していきます。

自己破産を検討中の方は、ぜひとも参考にしてみてください。

目次

同時廃止事件とは?

自己破産は裁判所に申立てて行う法的な手続きです。

その手続きは、大きく分けると、

- 同時廃止事件

- 管財事件

この2つに分けられます。

同時廃止事件になるのか、管財事件になるのかは、破産法216条1項にて条件が決められています。

つまり、

裁判所は、破産財団をもって破産手続の費用を支弁するのに不足すると認めるときは、破産手続開始の決定と同時に、破産手続の決定をしなければならない

です。

破産法216条1項を簡単にいえば、破産手続きの費用を支払うお金がない場合、同時廃止事件にします、というものです。

破産手続きとは破産管財人が選任されて行われる管財事件のことを指し、管財事件は破産の本来あるべき姿であるといえます。

[voice icon=”/wp-content/uploads/concierge_tag.png” name=”concierge” type=”l”]なぜなら、破産管財人と呼ばれる弁護士が選任され、その破産管財人が自己破産を申し立てた人物の(破産者)の持っている財産の調査・管理・換金処分(換価処分)をおこない債権者へ平等に配当します。[/voice]管財事件は、破産管財人として選任される弁護士へ報酬を支払う必要があります。

破産管財人へ支払われる報酬は、少額管財事件では20万円~、普通の管財事件は50万円~が報酬として必要です。この報酬は予納金として裁判所へ、現金全額前払いが原則です。裁判所によっては、予納金の分割払いを認めている場所もあります。

少額管財事件とは一部の裁判所でのみおこなっており、なおかつ、弁護士に代理人を依頼していなければ、利用することができませんが、管財事件よりも短期間および低額で管財事件を完了させることができるものです。

[aside type=”boader”] 自己破産の申立てを裁判所へする人物のほとんどが換金処分するほどの財産を持っていません。管財事件をするに足りる財産がないと裁判所がみなした場合、破産管財人は選任されません。また、破産手続開始と同時に破産手続の廃止がなされます。これが同時廃止事件です。[/aside]同時廃止事件の予納金

このほかに細々とした印紙代などが別途かかります。

同時廃止事件の手続き期間

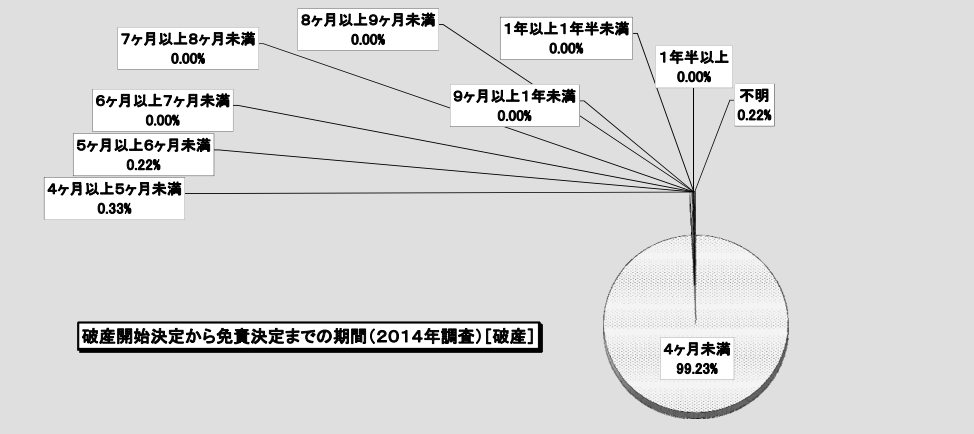

自己破産の開始決定から免責許可決定が下るまでに最短で2ヶ月程度かかります。

引用:2014年破産事件及び 個人再生事件記録調査 – 日本弁護士連合会

表のとおり、2014年の同時廃止事件の場合、自己破産の手続きを始めて4ヶ月未満で免責許可決定が下る割合が99.23%となっています。

[aside type=”boader”] 最長でも5ヶ月以上6ヶ月未満であり、割合は0.22%です。それ以上かかることはありません。つまり、最短で2ヶ月最長でも半年以内には自己破産の手続きは完了して免責許可を得ることができます。[/aside]東京地裁の場合は、弁護士に代理人を依頼していると即日面接というものがあります。これは、破産手続開始申立をした場合、申立をした日に裁判官と弁護士が面談を行い、破産手続の廃止が決定します。

本人は裁判所へ赴く必要はなく、免責審尋のみ裁判所へ行けばいいわけです。免責審尋も近年では、破産者に問題がある場合のみ行い、通常は行わないという裁判所が多くなっています。東京地裁の場合も集団方式で免責審尋は行われていました。1人30秒程度で終了するので、現在、免責についてなにかしらの問題がある場合のみ行われるというのが一般的です。

大阪地裁は同時廃止事件であり、免責不許可事由がなければ一度も裁判所へ行く必要はなく、書類審査のみで、全ての審査が省略されます。

免責許可の可否

[aside type=”boader”] 同時廃止事件の場合、原則として免責されることが前提で免責の手続きは進んでいきます。もし、ギャンブルや浪費癖などの免責不許可事由がある場合や、債権者からの反対意見が出ることが予想される場合は、同時廃止事件を利用することは原則できません。[/aside]免責の可否について慎重な判断を下さなければならない場合は、破産管財人が選任される管財事件となり、免責不許可事由の有無を調べるなどして、免責許可を下します。

財産の没収の有無

管財事件の場合、20万円を超える財産などは原則没収され換金処分され、債権者へ配当されます。自由財産の拡張などをすれば99万円以下の車や預金を手元に残すことができます。

[aside type=”boader”] 同時廃止事件の場合はといいますと、破産手続きが行われませんので、自己破産前の財産をすべてそのまま保有し続けることができます。この点だけを聞けば非常に魅力的ではあります。[/aside] [voice icon=”/wp-content/uploads/concierge_tag.png” name=”concierge” type=”l”]しかし、実際問題、同時廃止事件は換金処分して債権者へ配当するに足りる財産がはじめからなく、残った財産も法律で差し押さえることを禁止されている日常雑貨のみになりますので、大した財産を残すことははじめからできないのです。[/voice]財産隠しをした場合は、免責不許可事由として管財事件となり、場合によっては罪に問われます。

同時廃止事件になる基準について

同時廃止事件になるか、管財事件になるかの判断基準として、「破産財団をもって破産手続の費用を支弁するのに不足すると認めるとき」と破産法で定めています。

[aside type=”boader”] 破産財団とは、破産者の所有している財産のすべてのことを言います。そして、予納金を含む破産手続費用を支払うだけの財産がない場合には、同時廃止事件となるわけです。破産者の希望で同時廃止事件か管財事件になるというわけではありませんので注意をしましょう。[/aside]また、管財事件ではなく、同時廃止事件になる基準というのは、地方裁判所により異なります。そして、将来的にも変わってくることがあります。そのため、管財事件にしたくない場合は、なるべく、地域密着型の弁護士へ依頼をした方がいいでしょう。

では、どのような基準で同時廃止事件か管財事件になるのでしょうか。

20万円基準

同時廃止事件もしくは管財事件になるかの一つの具体的な基準として20万円基準があります。厳密には裁判所により異なってきますが、おおむね個別の財産ごとに20万円基準が適用されています。

[aside type=”boader”] 20万円基準とは、自動車や株券、預金、保険などの個別の財産の額が20万円を超えているかどうかにより、同時廃止事件なのか管財事件なのか振り分けるものです。[/aside]- 東京地裁

- 横浜地裁

- 大阪地裁

といった地方裁判所で20万円基準が採用されています。

たとえば、20万円以上の自動車がある場合、管財事件となります。自動車を売却すれば20万円を出すことができるので、破産手続の費用が捻出できると判断されます。

[aside type=”boader”] ただ、個別の財産が20万円を超えないのであれば同時廃止事件が認められる基準です。たとえば、預金10万円、自動車15万円、保険の解約返戻金15万円、現金10万円であれば合計50万円となりますが、20万円基準であれば同時廃止事件となります。なぜなら、個々の財産の額が20万円を超えていないからです。[/aside]30万円基準

名古屋地裁の場合、他の地裁とは異なり30万円基準というものを採用しています。

[aside type=”boader”] 個別の財産、たとえば自動者や預金が30万円を超えている場合は管財事件となります。さらに、名古屋地裁では、30万円基準と同時に総額基準も採用しています。個々の財産が30万円以下であっても、その合計額が40万円を超える場合、管財事件となるもので、40万円基準と呼ばれています。[/aside]地方裁判所によって、個別基準と合計額の総額基準という2つの基準を併用している場所もあります。

総額基準

これは、福岡地裁と広島地裁が有名ですが、総額基準のみが採用されています。

福岡地裁では、個別の財産の金額をチェックすることなく、財産の総額が50万円を超えるかどうかで、同時廃止事件か管財事件が決まります。

[aside type=”boader”] また、- 福岡地裁:50万円

- 広島地裁:60万円

地裁によって総額が異なってきます。[/aside]

按分弁済による同時廃止

また、大阪地裁などの一部の裁判所では、按分弁済により同時廃止を認める裁判所もあります。

たとえば、20万円以上する自動車を所有している場合、20万円基準により管財事件になります。

しかし、自動車と同じ金額、たとえば20万円の現金を代理人の弁護士が債権者へ按分弁済し、公平に分配をすることで、20万円以上の財産があっても同時廃止事件にすることを認めるのです。

名古屋地裁でも30万円を超える財産がある場合は自分で換金処分して、按分弁済をすることで、同時廃止事件にすることが可能です。

ただし、東京地裁をはじめとしたいくつかの地方裁判所では、按分弁済を認めていませんので利用できるのかどうかは、専門の弁護士へ相談をするしかありません。

20万円以上の現金を持っている場合

破産法では、現金99万円は自由財産(破産者が自由に使える財産)と定められています。そのため、現金99万円以下であれば自己破産をしても手元に残しておくことが可能です。

自己破産とは破産者の経済的更生を促す破産法にのっとり行われるものですから、破産手続きにおいて全財産を没収してしまうと当面の生活資金もなくなり、経済的更生も困難になります。

それなので、3ヶ月分の生活資金として99万円までの現金の所持を認めているわけです。

ただし、たとえば現金50万円を持っており、その他の財産は一切ない人物が自己破産をした場合、同時廃止事件として必ず認められるのかといえば、地方裁判所により見解が異なるので注意が必要です。

特に有名なものとして、東京地裁があります。東京地裁は現金33万円以上を持っていると、同時廃止事件ではなく、管財事件になります。管財事件の費用が支払えるから同時廃止事件じゃなくてもいいよね、というのが東京地裁の言い分です。

大阪地裁の場合は、現金99万円以下を所有しており、他に財産を一切持っていなければ、同時廃止事件になります。99万円以下の現金は自由財産だから、破産手続きの費用を支払わせるのはおかしいので、同時廃止事件にすべき、というのが大阪地裁の言い分です。

預金を現金として認めるケースもある

預金は一般的に現金とは別の財産としてカウントされます。

預金と現金は別ものとして扱い、預金の総額が20万円以上あれば管財事件にします。

つまり、裁判所の多くが、20万円の現金であれば自由財産なので同時廃止事件として認める裁判所もありますが、20万円の預金があると同時廃止事件ではなく管財事件とします。

[aside type=”boader”] しかし、大阪地裁の場合、普通預金を現金と同一視しますので、現金と預金をあわせて99万円以下であれば同時廃止を認めています。[/aside]同時廃止事件になるのか実際の運用

破産法上では、同時廃止事件の要件は「破産財団をもって破産手続の費用を支弁するに不足すること」です。東京地裁では20万円基準が運用されています。

同時廃止事件の場合、破産管財人がはじめから選任されませんので、財産や免責不許可事由の調査についても、十分には行われない傾向があります。そのため、申立ての段階で財産や免責不許可事由や財産を正確に申告せずに不正を試みる可能性が高くなります。

そのため、全国の裁判所では、同時廃止にするかどうかの判断は非常に慎重になります。

ちなみに、東京地裁は厳しく、全国では同時廃止事件が65.1%で管財事件は34.7%となっているのですが、東京地裁は平成20年以降、少額管財事件が半数以上となり、同時廃止事件と比率が逆転しています。

[voice icon=”/wp-content/uploads/concierge_tag.png” name=”concierge” type=”l”]東京地裁の考え方として、自己破産の本来の手続きである管財事件を同時廃止事件よりもできるだけ多く取り扱うべきである、というものがあります。そのため、全国平均と比較をして、東京地裁は同時廃止事件の判断基準がかなり厳しくなります。[/voice]そして、申立書の記載等から見てあきらかに、破産財団をもって破産手続の費用を支弁するに不足していなければ、管財事件になる可能性があります。

[aside type=”boader”] 少しでも財産があると疑われた場合は、否認権行使により財産を回収できる場合を含み、資産調査が不十分な場合には、破産管財人の調査が必要であるとなり、管財事件になる可能性があります。[/aside] [aside] 否認権とは、すでに第三者のもとへ財産が渡り、現時点において破産者の手元にない財産を破産財産に取り戻すという破産管財人の権限です。[/aside]否認権が行使されれば、第三者へすでに譲渡されている財産を破産者の財産として取り戻すことができ、取り戻した財産によって破産手続き費用を支払えるのであれば、管財事件になります。

また、ギャンブルや過度な浪費癖により財産を失った場合、免責不許可事由となります。免責不許可事由の疑いがある場合は、破産管財人による免責調査を必要としますので、管財事件となります。

[aside type=”boader”] 実際の運用で同時廃止事件になるのは、- 破産手続費用を支弁するだけの財産(20万円以上の財産)がないことが明らか

- 免責不許可事由がないことが明らか

この2つの場合に限ります。[/aside]

破産手続費用を支弁するだけの財産については、地方裁判所ごとに異なります。裁判所事に統一された基準というものがありません。

[aside type=”boader”]

たとえば、東京地裁なら、

- 20万円以下の財産なら同時廃止事件

- 33万円以下の現金なら同時廃止事件

- 99万円以下の現金なら所持していても同時廃止事件

- 普通預金も現金とみなし、合計99万円以下なら同時廃止事件

- 20万円を超える財産を持っていても、按分弁済をおこなえば同時廃止事件

まとめ

[aside type=”boader”]自己破産は大きくわけると- 同時廃止事件

- 管財事件

この2つに分けることができます。[/aside]

同時廃止事件とは、換金処分して債権者へ配当するだけの財産を持っておらず、なおかつ免責不許可事由に該当していない場合に選択をすることができます。東京地裁の場合、同時廃止事件よりも、破産の手続きとしては王道の管財事件にて自己破産をすべきだという考えから他の地方裁判所よりも自己破産の基準が厳しくなります。

[aside type=”boader”] 同時廃止事件の基準というのは地方裁判所ごとに異なり、- 20万円基準

- 30万円基準

- 総額基準

という基準があります。[/aside]

東京地裁ならば、20万円以上の財産(自動車、保険、預金)がある場合は、同時廃止事件ではなく、管財事件となります。また、東京地裁のみ現金33万円以上あると管財事件になります。

また、按分弁済というものがあり、20万円を超えた財産を破産財団から買い取るということも可能です。ただし、全ての地方裁判所で採用されているわけではありません。

同時廃止事件の場合、東京地裁なら1万5000円、管財事件の場合50万円、少額管財事件は20万円からの予納金を現金一括で納める必要があります。また、同時廃止事件の場合、2ヶ月~半年ですべての手続きが終了して、免責不許可事由にならないことが前提です。

[voice icon=”/wp-content/uploads/concierge_tag.png” name=”concierge” type=”l”]早く自己破産前の手続きを終了させることが可能なので、管財事件よりも同時廃止事件の方がなにかとメリットはあります。[/voice]