目次

自己破産にかかる費用

自分1人でする場合の費用

自己破産をする場合、同時廃止事件・管財事件・少額管財事件なのかにより、裁判所へ納める「予納金」の額が異なってきます。

[aside type=”warning”]予納金は原則一括前払いになります。予納金を納めることができなければ、自己破産はできません。[/aside]極端な話、裁判所へ納める予納金さえ用意することができれば、同時廃止事件の場合は債務者1人で自己破産の手続きを完了させることができます。同時廃止事件であれば2万円程度の費用で自己破産をすることが可能です。

しかし、持ち家などの財産がある場合、管財事件となりますので、50万円の予納金を納める必要があります。現金一括払いなので、現金で50万円を集めることが可能であれば、弁護士費用も司法書士費用もかかりませんから、安く自己破産をすることができます。

その分、書類(破産申立書、陳述書、債権者名簿、資産目録、家計など)の作成、審尋の際の質疑応答をすべて1人でしなければなりません。

[voice icon=”/wp-content/uploads/concierge_tag.png” name=”concierge” type=”l”]手間暇がかかりますが、費用を安く抑えるのであれば、自分1人で自己破産をした方がいいでしょう。実際に独力で自己破産をされている方もいます。ただ、自己破産後の生活などの相談窓口の確保という観点から、専門家との人脈を作ることはデメリットではありません。[/voice]

この記事を最後まで読み気が変わらなければ、1人で自己破産をしてみましょう。

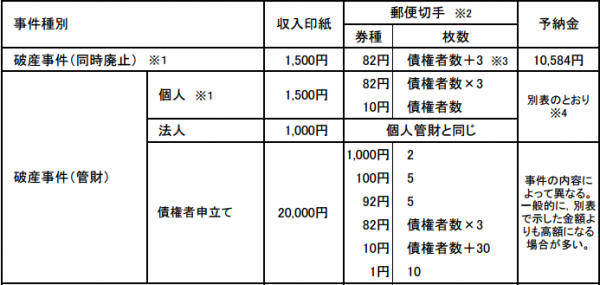

裁判所へ納める費用

[aside type=”boader”]

裁判所へ納める自己破産手続き費用の内訳は、

- 破産申立+免責許可申立手数料(収入印紙代)

- 破産予納金(官報公告料)

- 予納郵券代(切手代金)

この3点です。[/aside]

個人自己破産申立に1,000円、免責許可申立てに500円、合計1,500が必ずかかります。

その他の費用は、地方裁判所や同時廃止事件、管財事件、少額管財事件などにより異なります。

同時廃止事件の費用

破産法では、「破産財団(債務者の財産)をもって破産手続の費用を支弁(支払う)するに不足すると認められたとき」、つまり、財産が無い場合、破産手続開始と同時に破産手続廃止決定がなされます。これが同時廃止事件です。

同時廃止の場合にかかる費用は下記の通りです。

(東京地裁)

| 東京地裁での費用 | |

| 破産申立+免責許可申立手数料(収入印紙代) | 1,500円 |

| 破産予納金(官報公告料) | 10,000円~15,000円 |

| 予納郵券代(切手代金) | 205円切手×8枚 |

| 債権者の数により変動 | 82円切手×29枚 |

| 10円切手×8枚 | |

| 2円切手×11枚 | |

| 合計:4,100円 |

(甲府地裁)

各地方裁判所により費用が異なるので、注意をしてください。

管財事件の費用

破産法では、「破産手続き費用を支弁(支払う)に足りる一定の破産財団がある」場合、破産手続開始の決定と同時に破産管財人が裁判所により専任されます。これが管財事件です。

管財事件の場合にかかる費用は下記の通りです。

(東京地裁)

| 東京地裁での費用 | |

| 破産申立+免責許可申立手数料(収入印紙代) | 1,500円 |

| 破産予納金(官報公告料) | 下記の表を参照 |

| 予納郵券代(切手代金) | 420円切手×10枚 |

| 債権者の人数により変動 | 350円切手×10枚 |

| 200円切手×10枚 | |

| 82円切手×50枚 | |

| 10円切手×40枚 | |

| 合計:14,200円 |

(甲府地裁)

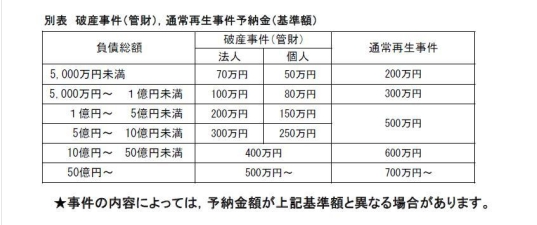

管財事件の破産予納金(官報公告料)ですが、債務総額により異なり、

このようになります。東京地裁も上記の表と同様です。

少額管財事件の費用

[aside type=”boader”] 管財事件では、予納金が50万円かかるので自己破産しにくいという方の救済制度として作られました。予納金が負債総額に関わらう一律で20万円、プラス個人1名につき16,090円の予納金で自己破産を受けることができます。[/aside]また、少額管財事件の場合、管財事件と異なり、3ヶ月~6ヶ月という短期間で免責許可を得て、復権することができるメリットがあります。(管財事件の場合6ヶ月~1年程かかります)

[aside type=”warning”]しかし、弁護士に代理人になってもらわなければ少額管財事件の申立てをすることができません。[/aside]以前は、東京地裁のみでしたが現在は他の地方裁判所でも取扱いが始まりました。詳しくは、お住まいの地区を管轄する裁判所へ問い合わせましょう。

少額管財事件の場合にかかる費用は下記の通りです。

(東京地裁)

| 東京地裁での費用 | |

| 破産申立+免責許可申立手数料(収入印紙代) | 1500円 |

| 破産予納金(官報公告料) | 20万円+16,090円 |

| 予納郵券代(切手代金) | 205円切手×8枚 |

| 債権者の数により変動 | 82円切手×29枚 |

| 10円切手×8枚 | |

| 2円切手×11枚 | |

| 合計:4,100円 |

裁判所への予納金は一括支払いが原則

自己破産をするためには、裁判所へ申立てる必要がありますが、裁判所へ納める予納金は原則として現金一括の前払いとなります。予納金が納められない限り、破産手続開始決定は下されません。つまり、自己破産の手続きの実行が不可能となります。

同時廃止事件なら予納金を集めることが可能かもしれませんが、管財事件、少額管財事件の場合、最低でも20万円~50万円の現金を用意する必要あります。

そのような現金をすぐに集めることができませんので、常識がない裁判官にあたらない限り、予納金の納付に3ヶ月~6ヶ月程度の猶予期間を設けてくれます。

[voice icon=”/wp-content/uploads/concierge_tag.png” name=”concierge” type=”l”]また、破産法では、「裁判所が特に必要であると認めた場合は破産手続費用を仮に国庫から支弁(支払う)できる」としています。さらに、東京地裁や一部の裁判所では分割払いを認めており、東京地裁なら4分割での予納金の入金が可能です。[/voice]ただ、当たり前の話ですが、借金の返済をしながら予納金を集めるのは不可能でしょう。場合によっては債権者の申立てで給料を差押えられてしまうので、管財事件・少額管財事件の場合、独力で予納金を集めるのは限りなく困難です。

そのため、弁護士や司法書士に依頼をしましょう。

次項にて、弁護士費用と弁護士に依頼すべき理由を紹介します。

弁護士の費用と依頼すべき理由

弁護士費用

[aside type=”boader”] 弁護士の費用は、- 相談料

- 着手金

- 成功報酬

この3つがかかります。[/aside]

相談料

[aside type=”boader”] 相談料については、- 初回無料

- 電話相談のみ無料

- メール相談のみ無料

といった、無料サービスを多く導入している法律事務所があります。[/aside]

また、日本司法支援センター(法テラス)という公的機関を利用すれば、相談は無料です。

[voice icon=”/wp-content/uploads/concierge_tag.png” name=”concierge” type=”l”]自己破産の書類作成なら、法テラスの他に管轄の地方裁判所の窓口で尋ねれば、正しい書類の作成方法を教えてくれます。[/voice]着手金と成功報酬について

[aside type=”boader”] 着手金は、弁護士に依頼をして弁護士が引き受け、委任契約を結ぶことで発生するお金です。着手金は、自己破産に失敗したとしても返済されることも割引されることもありません。[/aside]一般的に自己破産の着手金の相場は、20万円~30万円です。

日弁連が2008年におこなったアンケート結果がこちらです。

引用:リーフレット「市民のための弁護士報酬ガイド」(2008年アンケート結果版)

[aside type=”boader”] そして、成功報酬ですが0円としている弁護士事務所が多くあります。つまり、着手金のみで自己破産の手伝いをしてくれるのです。中には成功報酬を求めてくるところもありますが、そのタイプの法律事務所は着手金が安い傾向があります。[/aside] [voice icon=”/wp-content/uploads/concierge_tag.png” name=”concierge” type=”l”]着手金30万円、成功報酬30万円、合計60万円の二重取りをするというケースは少なく、着手金30万円で自己破産をすることができるわけです。[/voice]着手金を支払うと「受任通知」を送付できる

弁護士と正式に契約を結ぶと、弁護士はすぐに自己破産の手続きをおこなう旨を、各債権者へ書面によって通知します。これを「受任通知」というのですが、受任通知の書面を受けとった債権者は、債務者に対して一切の取立て行為をすることができなくなります。

[aside type=”boader”] そのため、借金の返済義務が一時的になくなります。借金の返済をしなくても、給与を差し押さえるや、財産を差し押さえるなどの行為が不可能になるわけです。[/aside]これは貸金業法の第21条1項9号にて、貸金業者は借金の取立てや催促などの行為すべてを禁止するように定められています。

[voice icon=”/wp-content/uploads/concierge_tag.png” name=”concierge” type=”l”]罰則規定もあり、第21条1項9号に違反して取立てや催促をおこないますと、貸金業法の第47条の3にて、懲役2年以下、もしくは3,000万円以下の罰金が科されます。そこまでのリスクを負って借金の取立てをする貸金業者は、おそらくはいないでしょう。いた場合は、相当なバカです。[/voice]貸金業法は、貸金業者を縛る法律なので銀行などは対象外です。貸金業法の対象とはなりませんが、銀行から借金をしている場合も受任通知は効果を発揮します。

注意点と事前におこなっておくべきこと

ただし、銀行から借金をしている場合は注意が必要です。

[aside type=”boader”] 口座を開設している銀行から借金をしている場合、受任通知を送付したら口座は凍結させられます。もし、預貯金がある場合は、その預貯金を使い、銀行は借金の相殺をおこないます。また、その口座への入金、引出が不可能になりますので、口座にお金が残っている場合、全額引き出しておきましょう。さらに、給与の振込口座などに指定している場合、事前に変更をしておく必要があります。[/aside] [voice icon=”/wp-content/uploads/concierge_tag.png” name=”concierge” type=”l”]クレジットカードを利用している場合は、即座に停止の手続きをすることが不可能なので、受任通知後も引落される可能性がある点も忘れてはいけません。一般的には受任通知とともにクレジットカードを返還することが望ましい方法です。[/voice]

ちなみに、闇金に関しては、受任通知の送り先がわからないケースが一般的ですが、電話番号がわかるのであれば、自己破産を弁護士が受任した旨を口頭で伝えます。また、闇金の存在自体が違法なので返済義務はありません。それでも取立てをする場合、闇金が利用している口座を警察へ通報するなどの報復処置があります。

「受任通知」送付借金で借金の返済義務がなくなる

繰り返しますが、受任通知を送付することで、一時的に借金の返済義務がなくなります。

[voice icon=”/wp-content/uploads/concierge_tag.png” name=”concierge” type=”l”]つまり、今まで借金の返済に充てていた分の給与を満額得ることができます。給与を満額得ることができますので、そこから、予納金や弁護士へ費用を積み立てていくことができます。[/voice]弁護士も全額を一括要求するのではなく、分割返済(5~10ヶ月)や後払いを求めてきます。自己破産をすることでいままで支払っていた数百万円分の借金が、弁護士の着手金30万円の返済のみになります。

[aside type=”boader”] 高額で二の足を踏んでしまう弁護士であっても、- 受任通知

- 分割・後払い

この2つの方法を利用することで、敏腕の弁護士を利用することが可能になるわけです。また、高額な予納金の一括支払も可能になります。[/aside]

弁護士に依頼するメリット

少額管財事件を採用している地方裁判所の管轄内であれば、弁護士に依頼することにより、少額管財事件を利用することができます。

管財事件の予納金は50万円、一方、少額管財事件の20万円です。

少額管財事件は、弁護士を代理人にしなければ不可能な方法であり、仮に着手金が30万円であっても、管財事件よりも安くおこなうことができます。

[aside type=”boader”] 司法書士か弁護士かと悩んだ場合、少額管財事件が利用できるのであれば、弁護士を選んだ方がいいでしょう。また、東京地裁では、弁護士が受任した場合に限り、自己破産申立当日に担当裁判官が弁護士と面接をして、問題が無ければ即日、破産手続開始・同時廃止が決定されます。この際、依頼した債務者への尋問などは一切行われず、スピーディーに自己破産手続きの完了が可能です。[/aside]

民事法律扶助と司法書士の利用

生活保護を受けている、収入があるも弁護士費用を分割払いするのは少し厳しいという場合は、日本司法支援センター(法テラス)の費用立替制度である民事法律扶助を利用しましょう。

また、司法書士の利用という手段もあります。

民事法律扶助とは?

[aside type=”boader”] 民事法律扶助とは、日本司法支援センター(法テラス)が一時的に弁護士や司法書士の費用を立て替えてくれる制度です。立て替えになりますので、必ず返済をする必要がありますが、生活保護受給者の場合、償還(返済)の必要がなくなるというケースもあります。[/aside] [aside] 日本司法支援センター(法テラス)とは、国民の権利の平等な実現をはかるため、法律の専門家である弁護士や司法書士による援助や、裁判のための費用を援助してくれる組織です。[/aside]日本司法支援センターは全国109個所に拠点を構えています。

民事法律扶助を利用するためには?

民事法律扶助の立替制度を利用する場合、収入面などの資力要件を満たしているか、確認するために複数の資料を持って行く必要があります。

[aside type=”boader”] 民事法律扶助を利用するのであれば、日本司法支援センター(法テラス)に、- 給与明細書

- 納税証明書(非課税証明書)

- 確定申告書の写し

- 生活保護受給証明書・年金証明書

- その他、必要と指示された書類

これらを持って出向きましょう。[/aside] [aside type=”warning”]自己破産をする過程で資産状況について調べられますので、財産を隠し虚偽の申告をすると簡単にバレてしまい、詐欺罪に問われる可能性があります。[/aside]

民事法律扶助の立替制度の審査に通過すると、弁護士や司法書士の費用を全額立替てもらえます。

[voice icon=”/wp-content/uploads/concierge_tag.png” name=”concierge” type=”l”]たとえば、民事法律扶助の立替制度を利用して、10万円で司法書士に自己破産を依頼した場合、自己破産後、毎月5,000円の返済の義務を負うだけです。[/voice]詳しくは⇒お近くの法テラス(地方事務所一覧)で相談をしましょう。

司法書士への依頼

弁護士とは異なり、司法書士は代理人になることは不可能です。あくまでも書類作成代理人が司法書士です。

[aside type=”boader”] 最近では審尋の同席が許されるようになってはきましたが、原則として、債務者の代わりに裁判官の質疑応答をすることはできません。しかし、その点を除けば司法書士と弁護士がおこなう仕事の内容は変わりません。受任通知の送付も可能です。[/aside]ただ、司法書士は東京地裁の即日破産手続開始・同時廃止決定の制度を利用することもできません。また、少額管財事件を利用することも司法書士の場合は不可能です。

費用は総額10万円~30万円程度が相場であり、弁護士よりも安く利用することができます。

もちろん、日本司法支援センター(法テラス)の民事法律扶助を司法書士への依頼であっても利用することが可能です。

自分1人でするか専門家に依頼をするか?

同時廃止事件の場合ならば、裁判所へ納める予納金を集めることができない、ということはないはずです。その上、自己破産後、一切の借金がないのは精神的にはメリットでしょう。

ただし、自己破産後のアフターフォローをしてくれる弁護士事務所・司法書士費用もあります。つまり、官報に名前が載るので、様々業者からダイレクトメールが来ます。

このような場合、相談できる専門家というのは心強くありませんか? ただ、相談をするのであれば、日本司法支援センター(法テラス)もありますので、必ずしも弁護士・司法書士を利用しなくてもいいでしょう。

[voice icon=”/wp-content/uploads/concierge_tag.png” name=”concierge” type=”l”]自分にメリットがあるのか、無いのかを考え、選択をしましょう。[/voice]まとめ

自己破産にまつわる費用を紹介しましたがいかがでしたでしょうか。

[aside type=”boader”] 自己破産をする場合にかかる裁判所へ支払う費用は、- 同時廃止事件の場合は2万円程度

- 管財事件の場合は50万円~

- 少額管財事件の場合は20万円+16,090円

このようになり、一括現金払いで納める必要があります。納めることが不可能な場合、破産手続開始の申立てをすることができませんので、自己破産の手続きが進みません。[/aside]

この裁判所へ納める費用にプラスして、弁護士費用、司法書士費用が発生するわけです。

[aside type=”boader”] 弁護士費用や司法書士費用は、- 分割払い

- 後払い

が認められていますので、1年程度の歳月をかけて返済をしていきます。[/aside]

もし、裁判所へ支払う費用の確保が借金の返済のせいで確保することができない場合、弁護士や司法書士へ依頼し「受任通知」を送付することで、返済の取立てなど止めることができます。

取立てが止まっている間に予納金を集める方法があります。

[aside type=”boader”] それでも、厳しい場合は日本司法支援センター(法テラス)の民事法律扶助を利用して、費用を立替えてもらいましょう。[/aside]最良の方法を選択してください。